Tanpa panjang lebar lagi mari kita lihat contoh cara penghitungan pph pasal 21 secara manual. Pengertian pajak penghasilan pph.

Pajakbro Blog Pajak Profesional

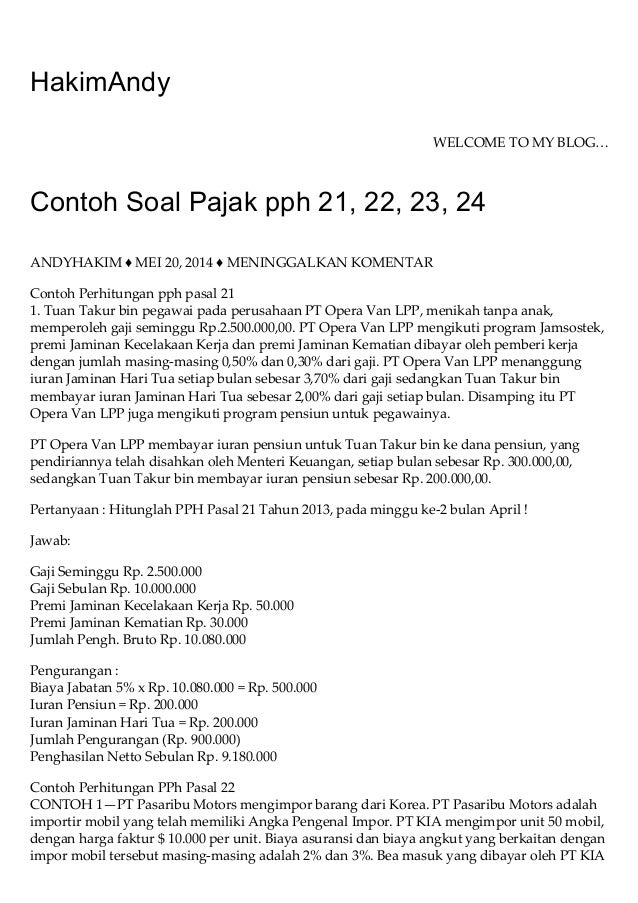

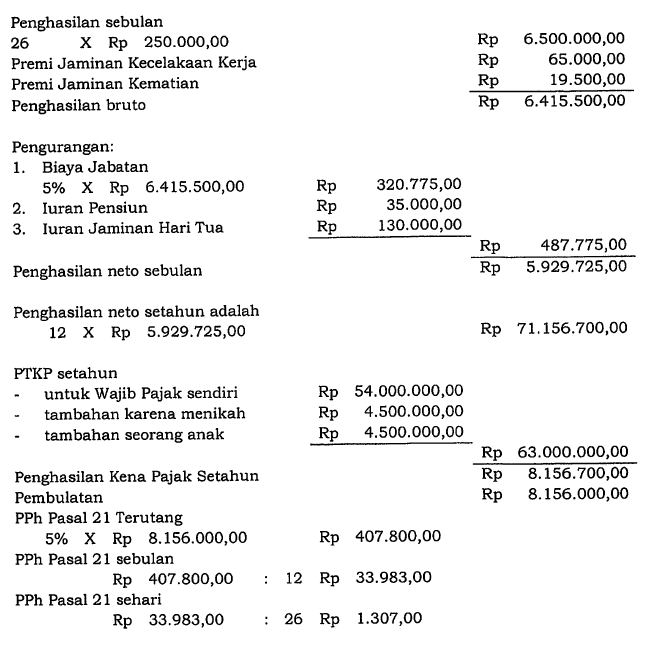

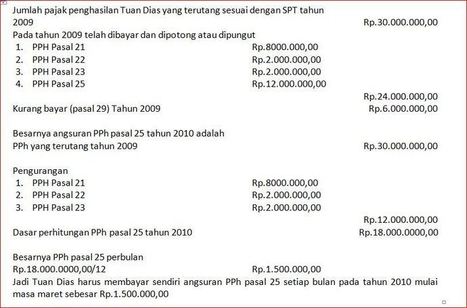

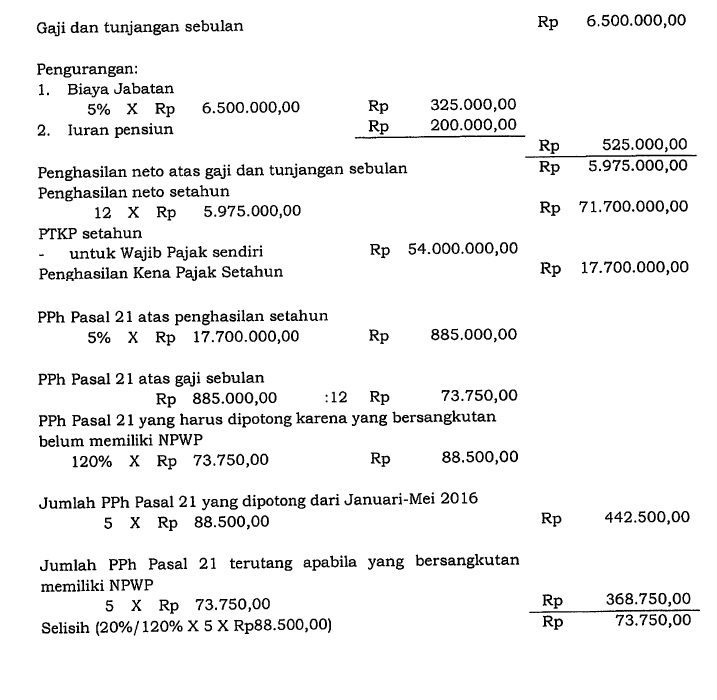

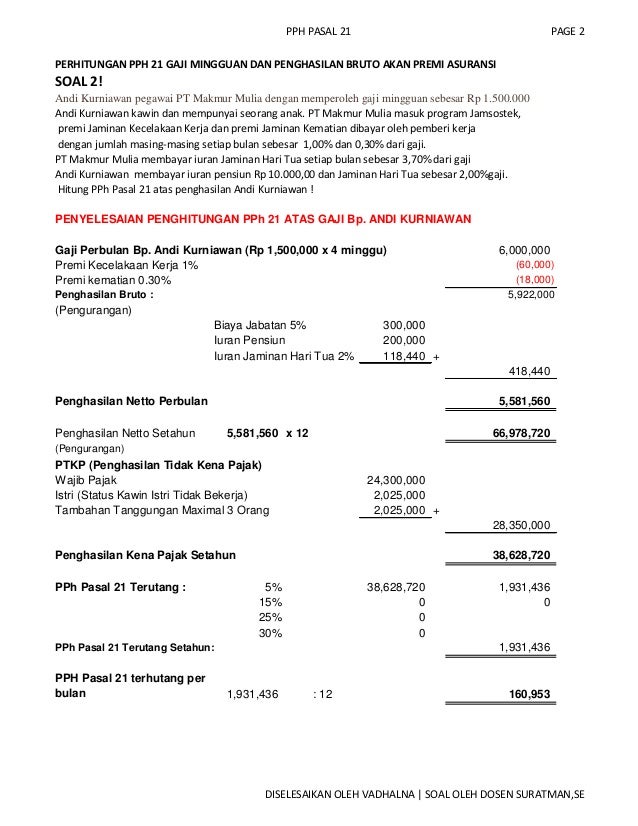

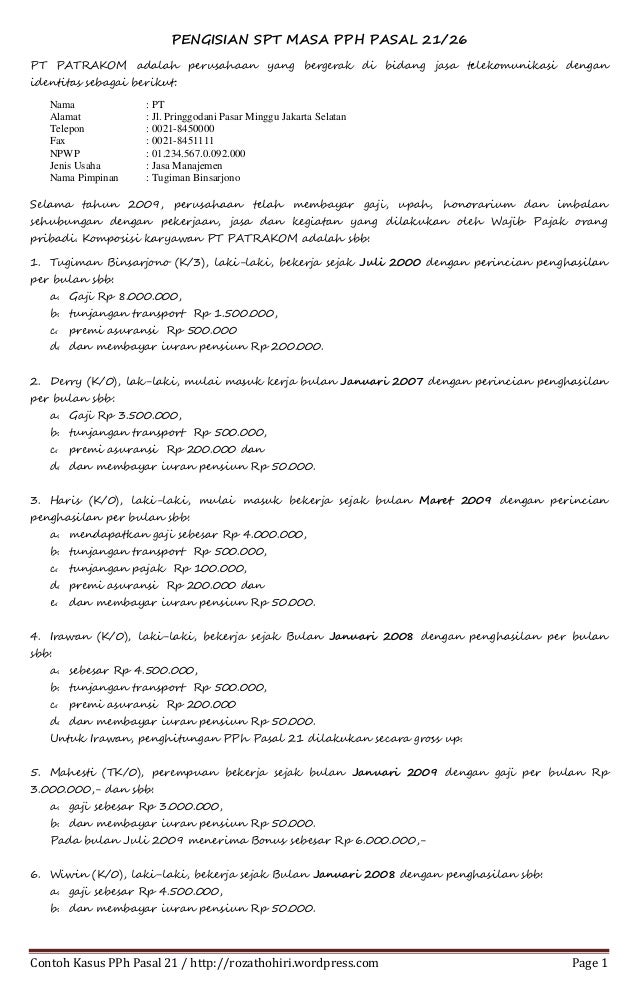

Contoh soal pph pasal 21. Dalam hal jumlah upah kumulatif yang diterima atau diperoleh dalam satu bulan kalender telah melebihi rp1020000000 maka pph pasal 21 dihitung dengan menerapkan tarif pasal 17 ayat 1 huruf a uu pph atas jumlah upah bruto dalam satu bulan yang disetahunkan setelah dikurangi ptkp dan pph pasal 21 yang harus dipotong adalah sebesar pph pasal 21 hasil perhitungan tersebut dibagi 12. Sebelumnya telah dibahas poin poin penting terkait pajak penghasilan pph pasal 21 antara lain mengenai pengertian dan pihak pemotong kategori penerima penghasilan jenis penghasilan yang dipotong penghasilan tidak kena pajak ptkp dasar pengenaan dan pemotongan serta ketentuan tarif pph pasal 21kini untuk lebih memahaminya berikut adalah beberapa ulasan contoh soal perhitungan pph. Jurnal pph 21 adalah pencatatan potongan pajak atas penghasilan pasal 21. Pph 21 dipotong dari penghasilan yang diterima oleh seseorang sementara di sisi lain pph 23 dipotong dari penghasilan yang diterima oleh suatu badan. Berikut ini akan dijabarkan satu contoh soal pph pasal 21 beserta dengan penjelasannya. 4 rp 4343800 contoh 2 penghitungan pph pasal 21 atas penghasilan pegawai yang kewajiban pajak subjektifnya sebagai subjek pajak dalam negeri dimulai setelah permulaan tahun pajak dan mulai bekerja pada tahun berjalan.

Walaupun pph 21 sudah lama diterapkan namun masih banyak pihak yang belum memahami bagaimana cara penghitungan pajak yang satu ini. Berikut ini adalah contoh contoh penghitungan pph 21 untuk karyawan atau pegawai tetap dengan memperhitungkan ptkp. Penghasilan tersebut berupa gaji upah honorarium tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan jasa dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri. Pph 21 adalah pajak pemotongan yang dikenakan atas penghasilan yang diterima oleh seorang wajib pajak orang pribadi wpop dalam negeri atas pekerjaan jasa atau kegiatan yang dilakukannya. Untuk contoh contoh selanjutnya diasumsikan penerima penghasilan yang dipotong pph pasal 21 sudah memiliki npwp kecuali disebut lain dalam contoh tersebut. Jumlah pph pasal 21 yang harus dipotong pada bulan januari adalah sebesar 120 x rp1937500 rp2325000.

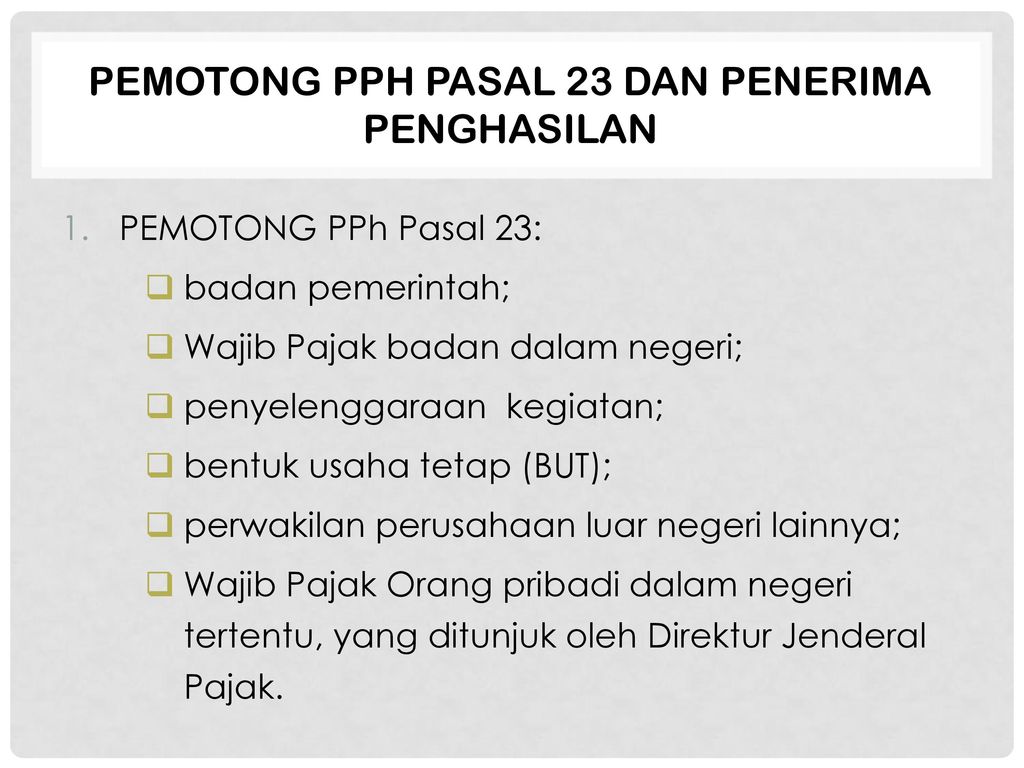

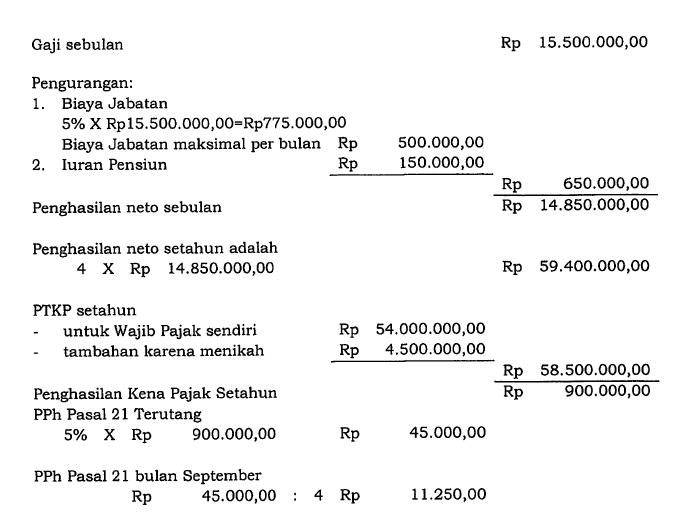

Contoh 2 penghitungan pph 21 pegawai tetap. Untuk itu penting sekali mengetahui contoh soal yang berkaitan dengan bagaimana cara perhitungan pajak yang satu ini. Menurut keterangan direktorat jenderal pajak pajak penghasilan 23 pph 23 merupakan pajak yang dikenakan pada penghasilan atas modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong oleh pph pasal 21tarif pph 23 dikenakan karena atas nilai dasar pengenaan pajak dpp atau jumlah bruto dari penghasilan. Sita rianti adalah karyawati pada perusahaan pt. Perhitungan yang dilakukan secara manual maupun perhitungan otomatis menggunakan aplikasi. Pph pasal 21 terutang 5 x rp347500000 rp 17375000 pph pasal 21 bulan september rp17375000.

Gallery of Contoh Soal Pph Pasal 21