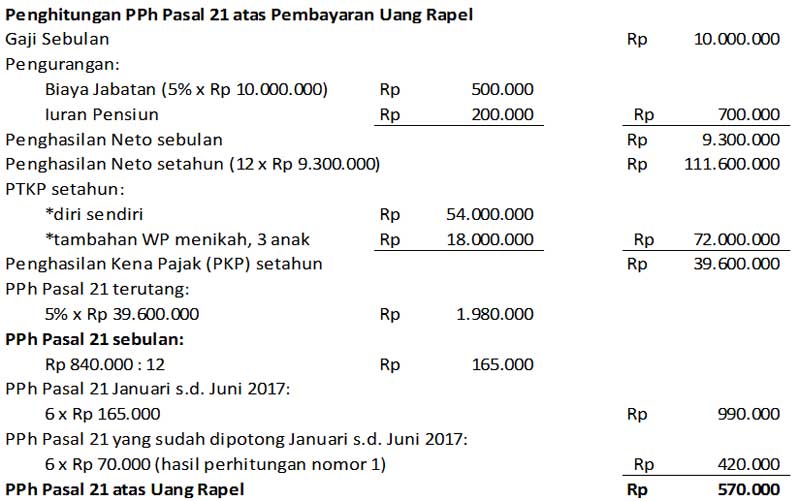

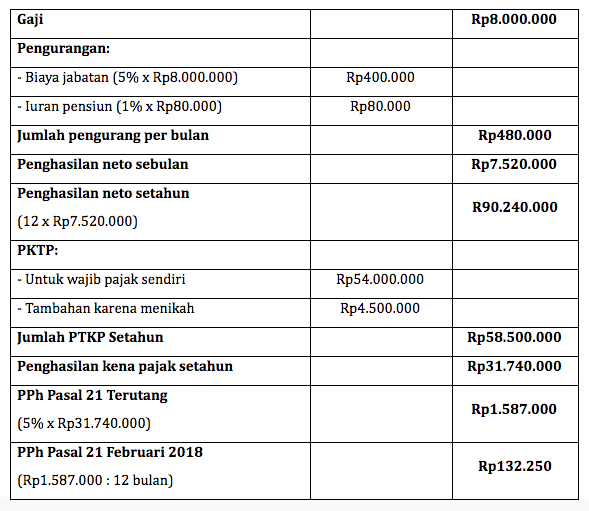

Ada pencantuman angka yang salah yang menyebabkan ketidak pahaman bagi yang baru belajar seperti saya di bagian angka hasil gaji pokok setahun di contoh cara menghitung pph 21 dengan metode gross up yang seharusnya 96 juta dicantumkan 98 juta dan di bagian karena pkp setahun 21200000 yang sebenarnyakarena pkp setahun 37200000. Pph pasal 21 terutang tg 27 31.

Contoh Soal Dan Jawaban Pph Pasal 21 Contoh Soal Terbaru

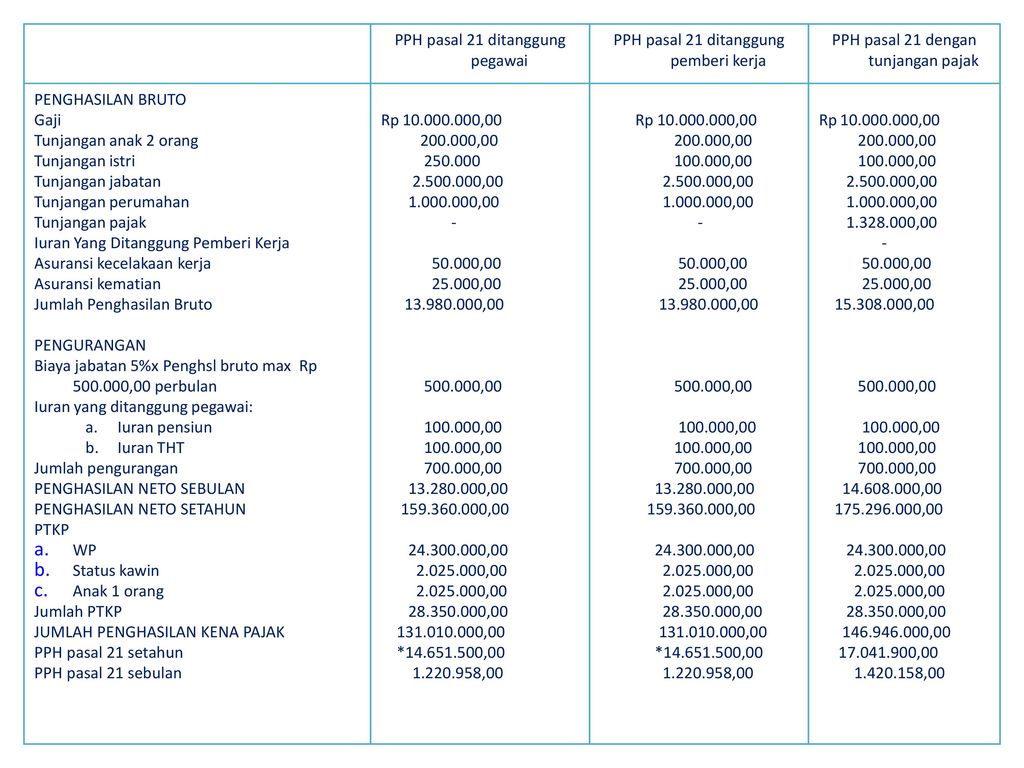

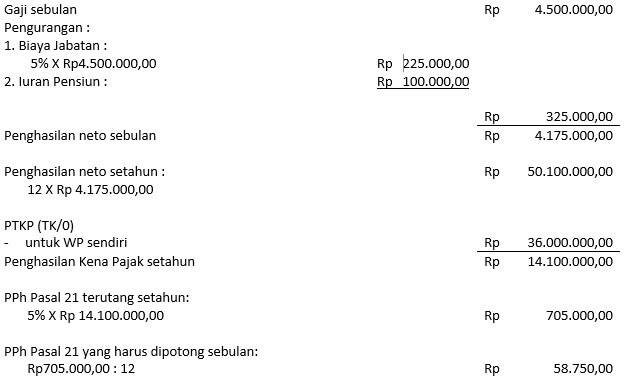

Contoh soal pph pasal 21 dan jawabannya. Pph pasal 21 yang di potong tg 27 31. Pph pasal 21 yang di potong pada bulan mei. Pembayaran pajak ini juga harus dilakukan sesuai dengan waktu yang ditetapkan. Contoh penghitungan pph pasal 21 dan pph pasal 21 ditangung pemberi kerja. Pph pasal 21 yang dipotong pada tanggal 26. Jumlah sebesar rp125000 tidak dapat dikurangkan dari penghasilan bruto pemberi kerja dan bukan merupakan penghasilan yang dikenakan pajak kepada adi putro.

Penghitungan masa atau bulanan yang menjadi dasar pemotongan pph pasal 21 yang terutang untuk setiap masa pajak yang dilaporkan dalam surat pemberitahuan spt masa pph pasal 21 selain masa pajak desember atau masa pajak di mana pegawai tetap berhenti bekerja. Pph 21 ini wajib dibayarkan siapa saja yang memiliki penghasilan di dalam negeri. Penghitungan pph pasal 21 penghitungan pph pasal 21 untuk pegawai tetap dan penerima pensiun berkala dibedakan menjadi 2 dua yaitu. Itulah contoh soal pph pasal 21 yang wajib dipahami dan juga penjelasan lengkapnya. 5 x rp 1662500. Pph pasal 21 yang dipotonghari mulai tg 27.

Jadilah warga negara yang baik dengan selalu membayar pajak tepat pada waktunya. Sebelumnya telah dibahas poin poin penting terkait pajak penghasilan pph pasal 21 antara lain mengenai pengertian dan pihak pemotong kategori penerima penghasilan jenis penghasilan yang dipotong penghasilan tidak kena pajak ptkp dasar pengenaan dan pemotongan serta ketentuan tarif pph pasal 21kini untuk lebih memahaminya berikut adalah beberapa ulasan contoh soal perhitungan pph. Pph pasal 21 yang dipotong sd tanggal 25. Pph pasal 21 sebesar rp125000 ini ditanggung dan dibayar oleh pemberi kerja.

Gallery of Contoh Soal Pph Pasal 21 Dan Jawabannya