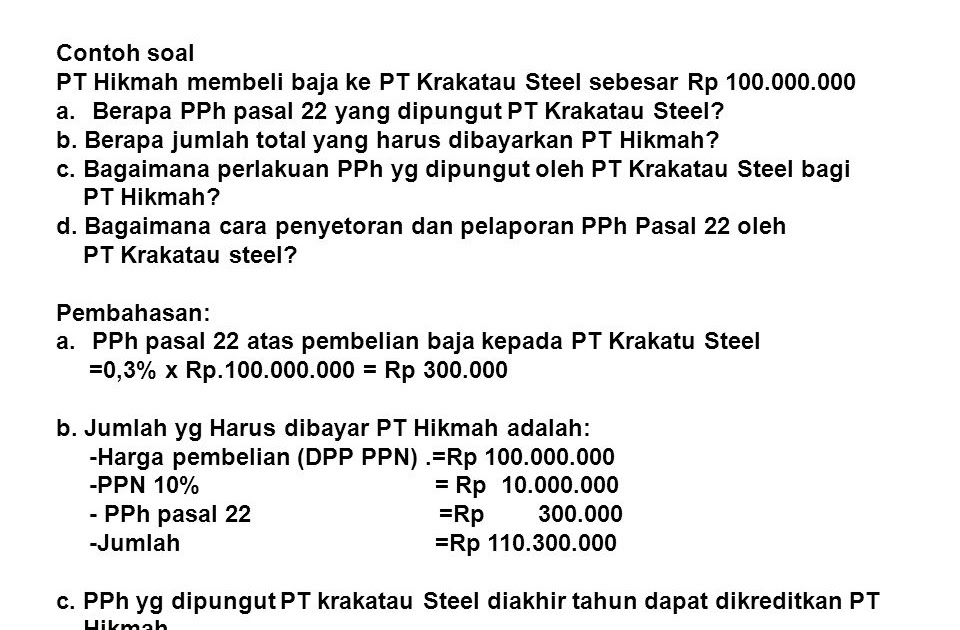

Pemungutan pph pasal 22. Perhitungan pph pasal 22 yang dipungut oleh pertamina dan badan usaha selain pertamina.

Contoh Soal Dan Jawaban Rekonsiliasi Fis Docx Contoh Soal

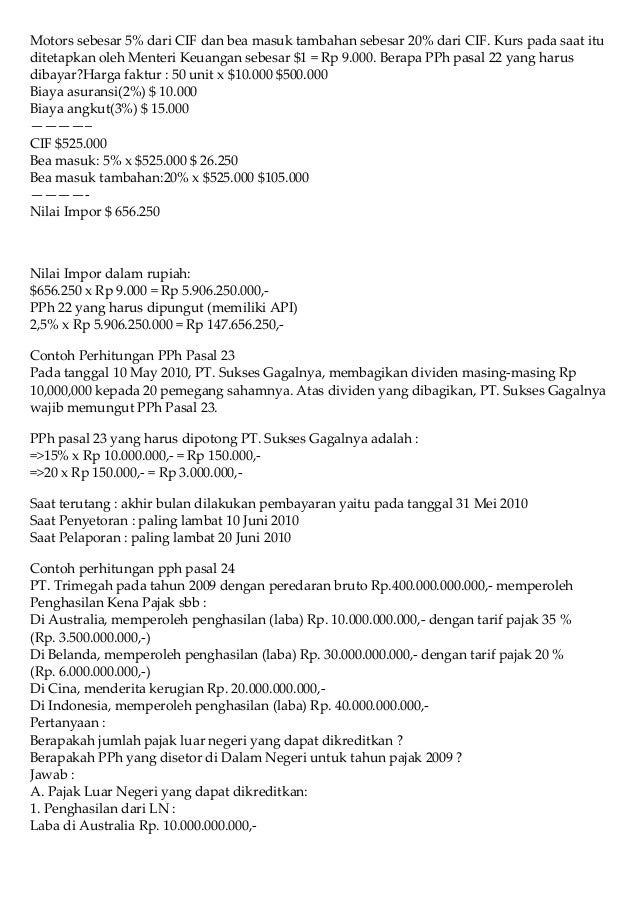

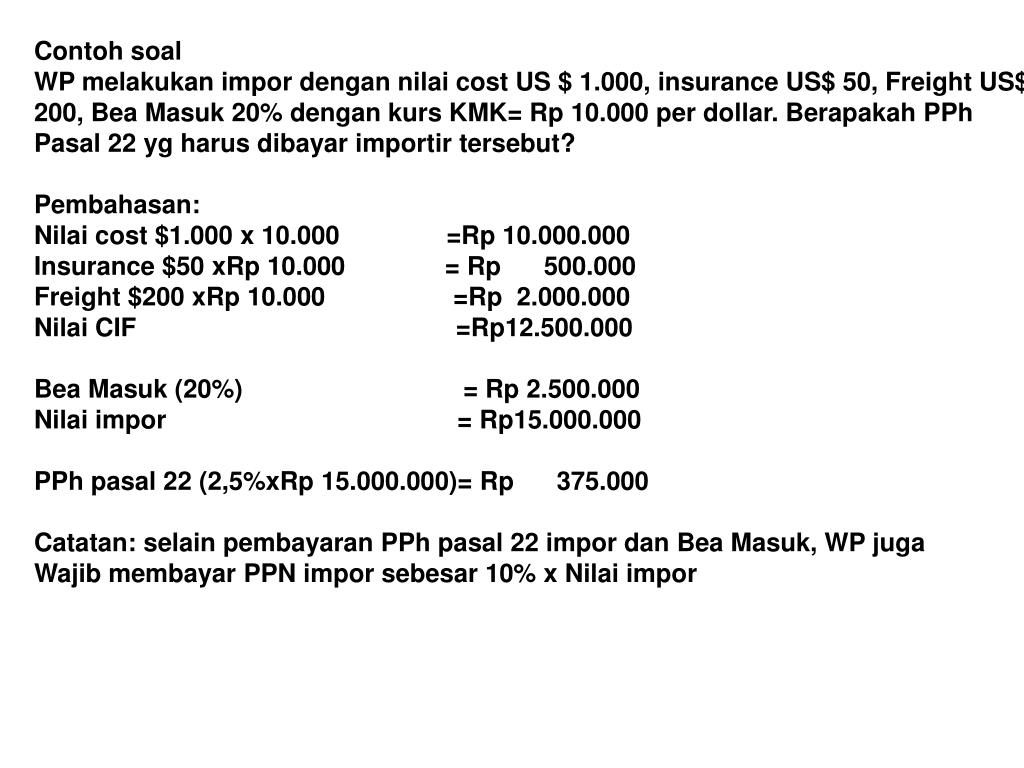

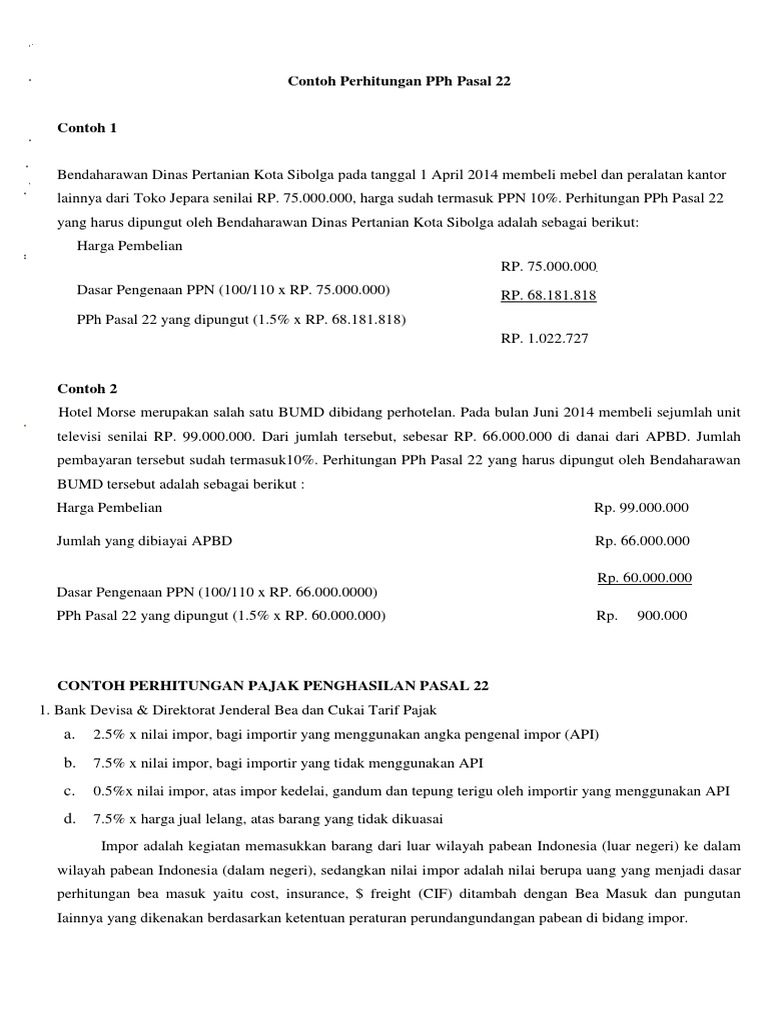

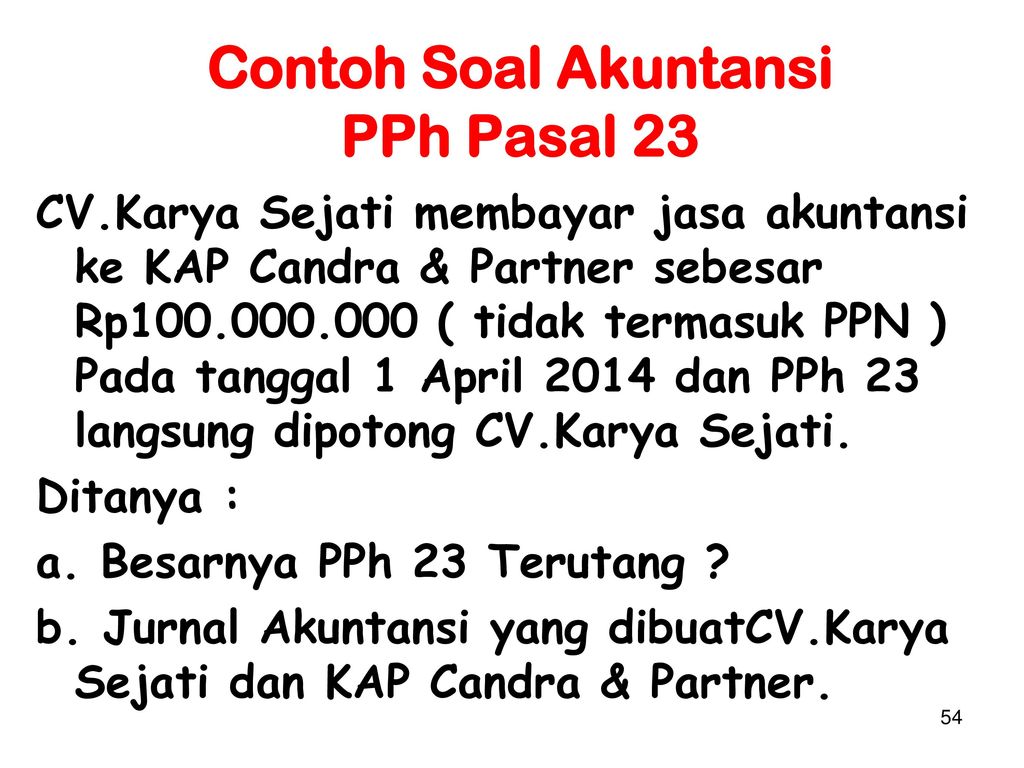

Contoh soal pph pasal 22 dan jawabannya. Tarif dari pajak penghasilan pph pasal 23 dikenakan atas dasar pengenaan pajak dpp atau jumlah bruto dari penghasilan. Pajak penghasilan pasal 22. Hitung berapa pph pasal 21 terutang tahun 2008 dan tahun 2009 per tahun dan per bulannya. Bank devisa dan direktorat jenderal bea dan cukai djbc atas objek pph pasal 22 impor barang. Badan pemerintah termasuk bendahara pemerintah pada pada pemerintah pusat pemerintah daerah instansi atau lembaga pemerintah dan lembaga negara lainnya berkenaan dengan pembayaran atas penyerahan barang termasuk juga dalam pengertian bendahara adalah pemegang kas dan pejabat lain. Di dalam pph pasal 23 terdapat dua jenis tarif yang diberlakukan yaitu 15 dan 2 tergantung dari objek pajaknya.

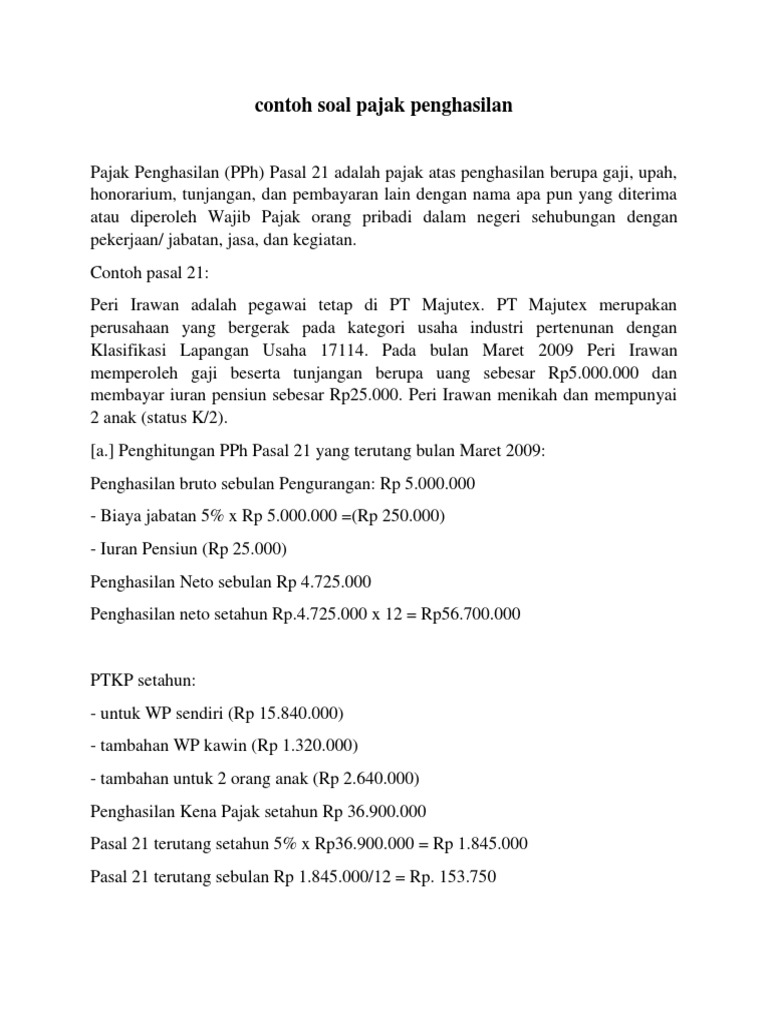

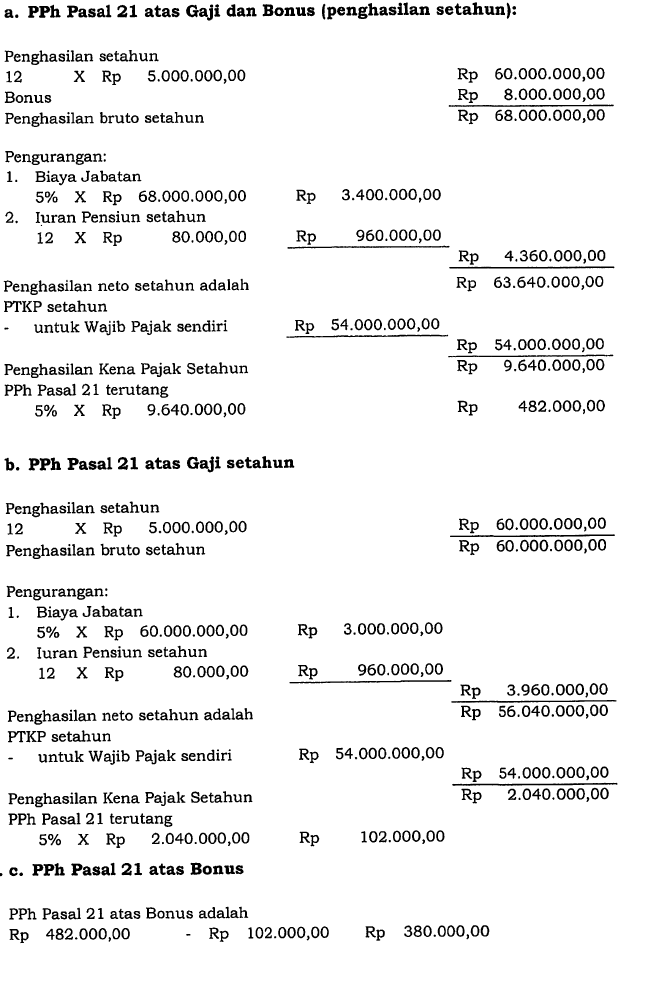

Pembayaran pajak ini juga harus dilakukan sesuai dengan waktu yang ditetapkan. Penghitungan pph pasal 21 penghitungan pph pasal 21 untuk pegawai tetap dan penerima pensiun berkala dibedakan menjadi 2 dua yaitu. Kredit pajak pph pasal 22 pasal 23 dan pasal 24 yang dapat dikreditkan tahun 2009 berjumlah rp4000000000. A dengan status kawin. Tarif dan objek pph pasal 23. Itulah contoh soal pph pasal 21 yang wajib dipahami dan juga penjelasan lengkapnya.

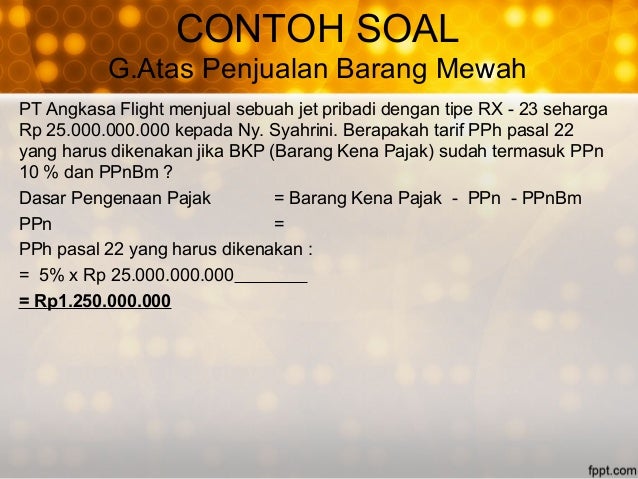

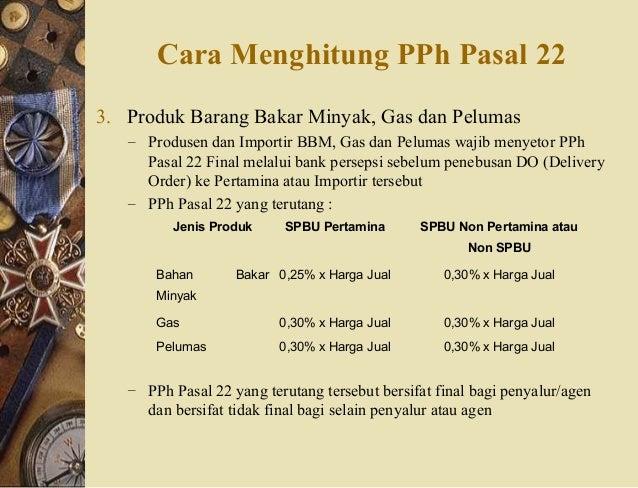

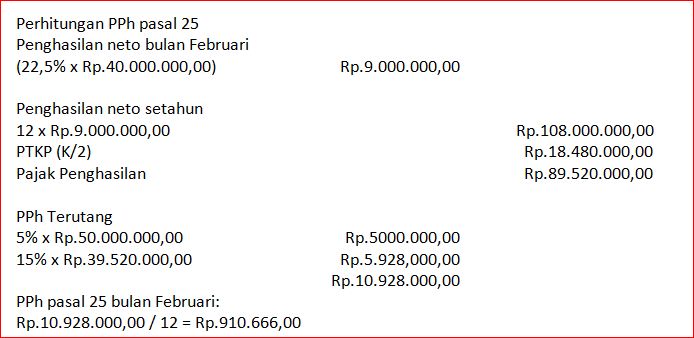

Perhitungan pph pasal 25 untuk tahun 2010 adalah sebagai berikut. Tarif dan objek pajak pph pasal 23. Pt pertamina selaku produsen bahan bakar minyak gas dan pelumas menyerahkan bahan bakar minyak senilai rp300000000 tidak termasuk ppn kepada non spbu. Berikut kami akan menjelaskan kepada anda ppt materi pph pasal 22 beserta contoh soal dan jawabannya. Contoh soal yang berkaitan dengan pajak. Jadilah warga negara yang baik dengan selalu membayar pajak tepat pada waktunya.

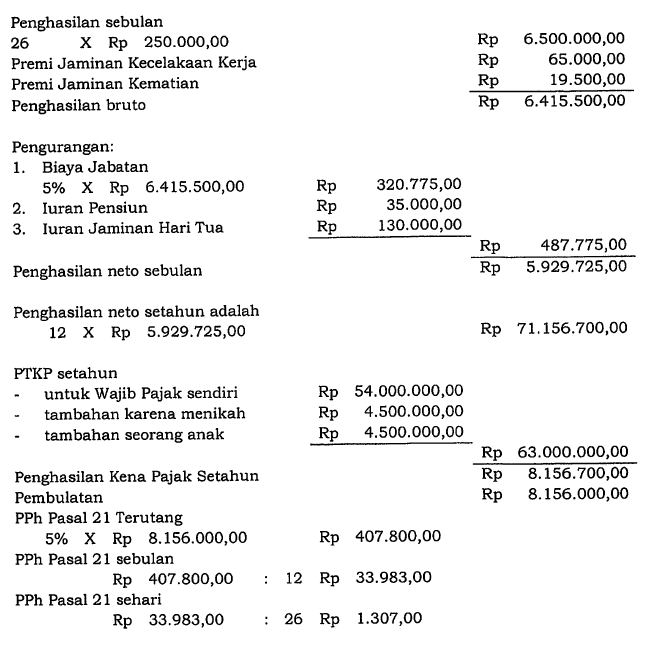

Bendahara dan badan badan yang memungut pph pasal 22 sebesar 15 dari pembelian adalah. 000 jadi 7600000 penghasilan neto disetahunkan 12 x 7600000 91200000 dikurangi wp 54000000 jadi 37200000 pph pasal 21 terhutang setahun 5 x 37200000 1. Penghitungan masa atau bulanan yang menjadi dasar pemotongan pph pasal 21 yang terutang untuk setiap masa pajak yang dilaporkan dalam surat pemberitahuan spt masa pph pasal 21 selain masa pajak desember atau masa pajak di mana pegawai tetap berhenti bekerja. Pengertian pph pasal 22. Atas transaksi penerimaan pembayaran penjualan penjualan meja tulis sebesar rp750000 ke pemda dki tidak terutang pph pasal 22 disebabkan berdasarkan peraturan menteri keuangan nomor 154pmk032010 atas pembayaran dari penyerahan barang bukan merupakan jumlah yang dipecah pecah meliputi jumlah kurang dari rp2000000 dikecualikan dari pemungutan pph pasal 22. Merupakan pembayaran pajak penghasilan dalam tahun berjalan yang dipungut oleh.

Bendahara pemerintah dan kuasa pengguna anggaran kpa sebagai pemungut pajak pada pemerintah pusat pemerintah daerah instansi atau lembaga pemerintah dan lembaga lembaga negara lainnya. Pph 21 ini wajib dibayarkan siapa saja yang memiliki penghasilan di dalam negeri. Pajak yang dipungut atas penyerahan barang impor. Ppt materi pph pasal 22 beserta contoh soal dan jawabannya written by sipemalas thursday december 7 2017 add comment edit.

Gallery of Contoh Soal Pph Pasal 22 Dan Jawabannya