Pph 21 ini wajib dibayarkan siapa saja yang memiliki penghasilan di dalam negeri. Atas transaksi penerimaan pembayaran penjualan penjualan meja tulis sebesar rp750000 ke pemda dki tidak terutang pph pasal 22 disebabkan berdasarkan peraturan menteri keuangan nomor 154pmk032010 atas pembayaran dari penyerahan barang bukan merupakan jumlah yang dipecah pecah meliputi jumlah kurang dari rp2000000 dikecualikan dari pemungutan pph pasal 22.

Pertanyaan Dan Jawaban Tentang Pph Setengah Persen Solusi

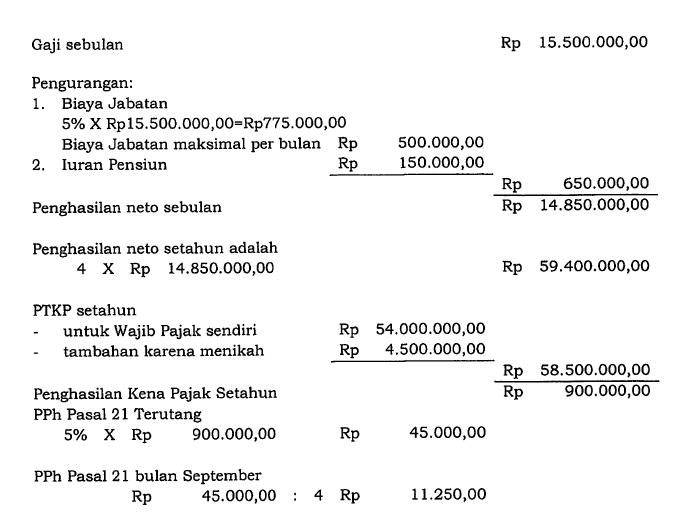

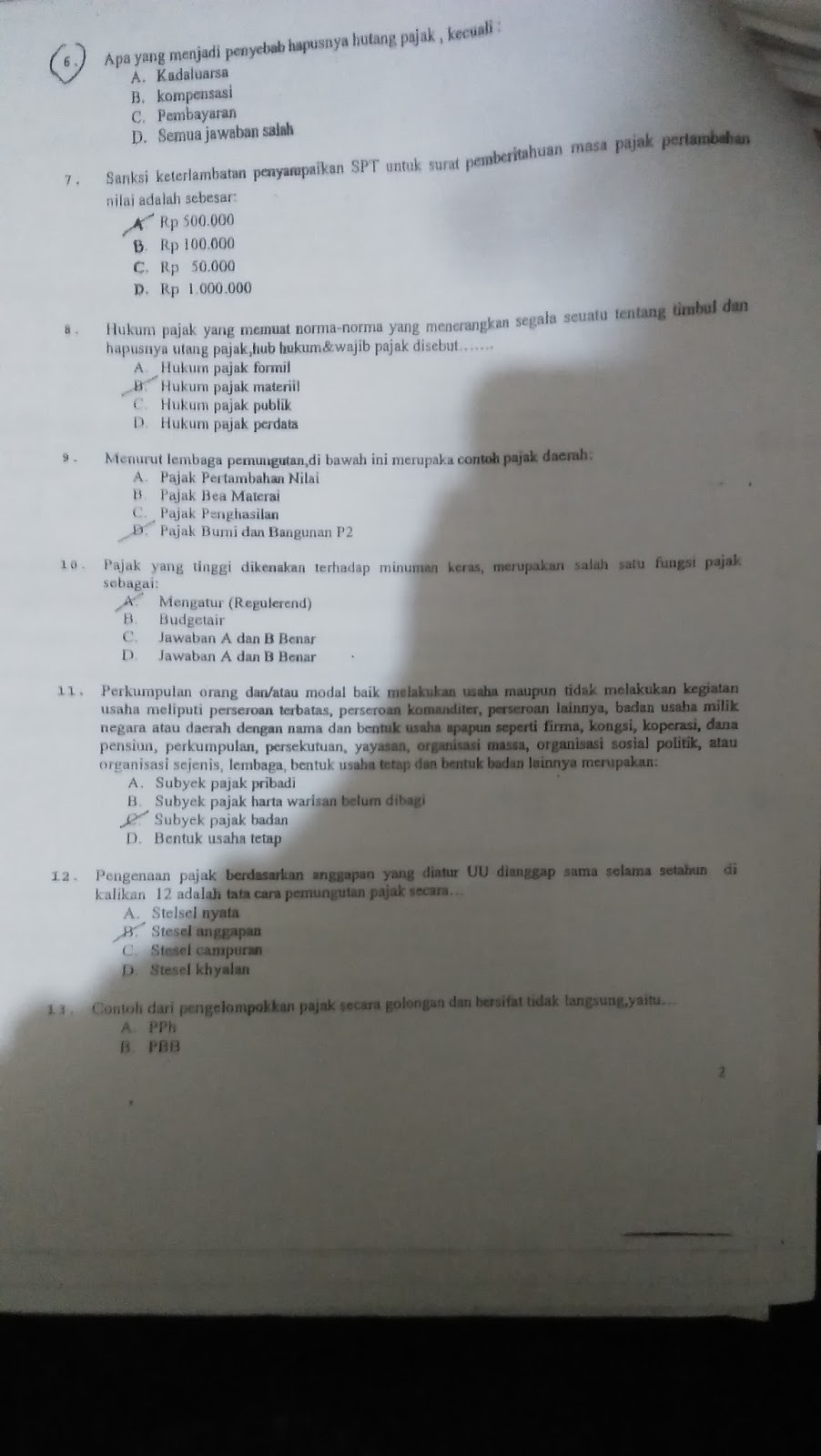

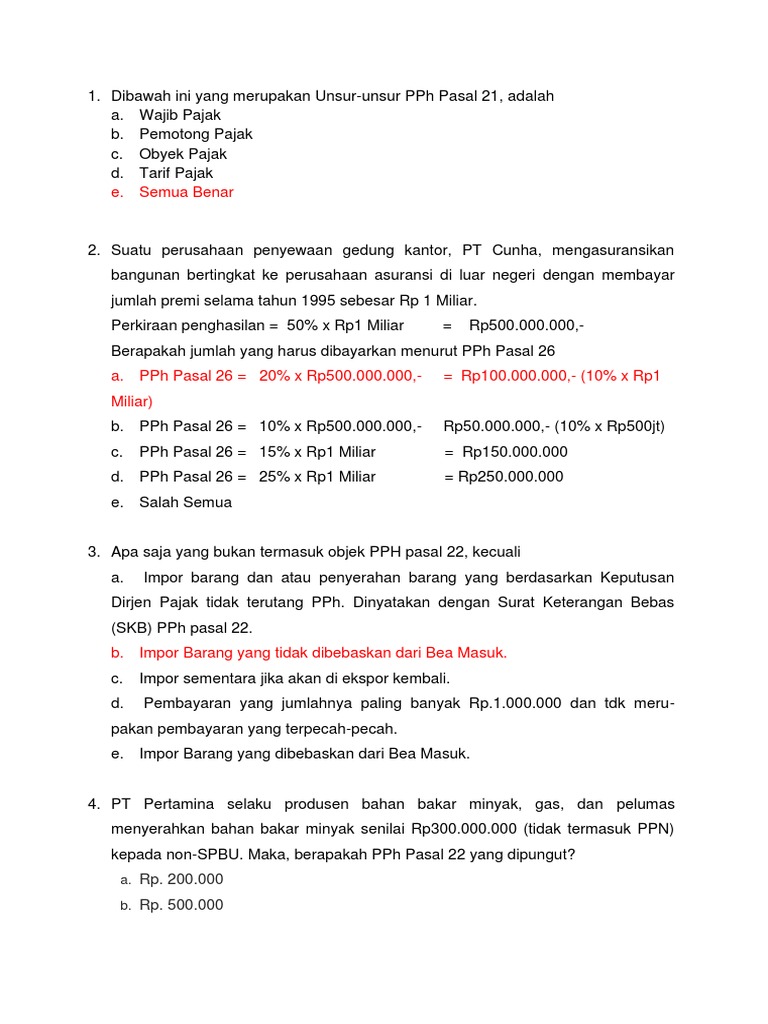

Contoh soal pilihan ganda perpajakan pph pasal 21 dan jawabannya. Sebelumnya telah dibahas poin poin penting terkait pajak penghasilan pph pasal 21 antara lain mengenai pengertian dan pihak pemotong kategori penerima penghasilan jenis penghasilan yang dipotong penghasilan tidak kena pajak ptkp dasar pengenaan dan pemotongan serta ketentuan tarif pph pasal 21kini untuk lebih memahaminya berikut adalah beberapa ulasan contoh soal perhitungan pph. Paling lama 2 dua minggu setelah tahun kalender berakhir atau setelah yang bersangkutan berhenti bekerja c. Untuk jenis soal bab perpajakan ini terbagi menjadi 3 yaitu soal pilihan ganda soal essay dan soal uraian. Penghitungan pph pasal 21 penghitungan pph pasal 21 untuk pegawai tetap dan penerima pensiun berkala dibedakan menjadi 2 dua yaitu. Itulah contoh soal pph pasal 21 yang wajib dipahami dan juga penjelasan lengkapnya. Pilihan ganda soal 1 batas waktu bagi pemotong pph pasal 21 untuk memberikan bukti pemotongan pasal 21 atas penghasilan yang diterima atau diperoleh pegawai tetap adalah.

Hitung berapa pph pasal 21 terutang tahun 2008 dan tahun 2009 per tahun dan per bulannya. Mohon dapat memberitahu kami jika ada kunci jawaban soal perpajakan yang salah. Pt pertamina selaku produsen bahan bakar minyak gas dan pelumas menyerahkan bahan bakar minyak senilai rp300000000 tidak termasuk ppn kepada non spbu. Paling lama 1 satu minggu setelah tahun kalender berakhir atau setelah yang bersangkutan berhenti bekerja b. Meskipun begitu kami harap pembaca tetap teliti. Penghitungan masa atau bulanan yang menjadi dasar pemotongan pph pasal 21 yang terutang untuk setiap masa pajak yang dilaporkan dalam surat pemberitahuan spt masa pph pasal 21 selain masa pajak desember atau masa pajak di mana pegawai tetap berhenti bekerja.

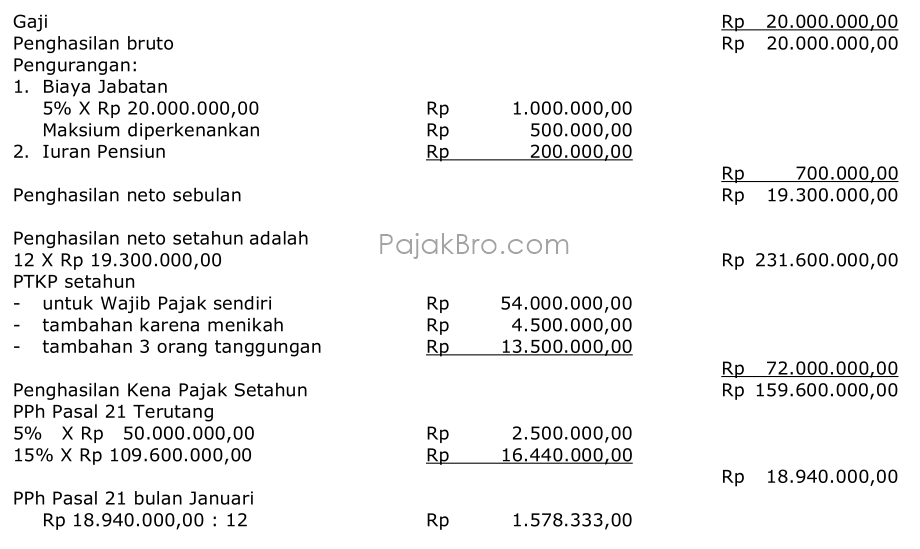

Bagi yang telah memiliki npwp dan hanya memperoleh penghasilan dari hubungan kerja dengan pemotong pph pasal 21 danatau pph pasal 26 serta tidak memperoleh penghasilan lainnya pph pasal 21 dihitung dengan menerapkan tarif pasal 17 ayat 1 huruf a uu pph atas jumlah kumulatif penghasilan kena pajak dalam tahun kalender yang bersangkutan. 000 jadi 7600000 penghasilan neto disetahunkan 12 x 7600000 91200000 dikurangi wp 54000000 jadi 37200000 pph pasal 21 terhutang setahun 5 x 37200000 1860000. Jadilah warga negara yang baik dengan selalu membayar pajak tepat pada waktunya. Adapun kunci jawaban soal perpajakan dapat pembaca lihat pada akhir artikel. Perhitungan pph pasal 22 yang dipungut oleh pertamina dan badan usaha selain pertamina. Contoh soal yang berkaitan dengan pajak penghasilan.

Pembayaran pajak ini juga harus dilakukan sesuai dengan waktu yang ditetapkan.

Gallery of Contoh Soal Pilihan Ganda Perpajakan Pph Pasal 21 Dan Jawabannya