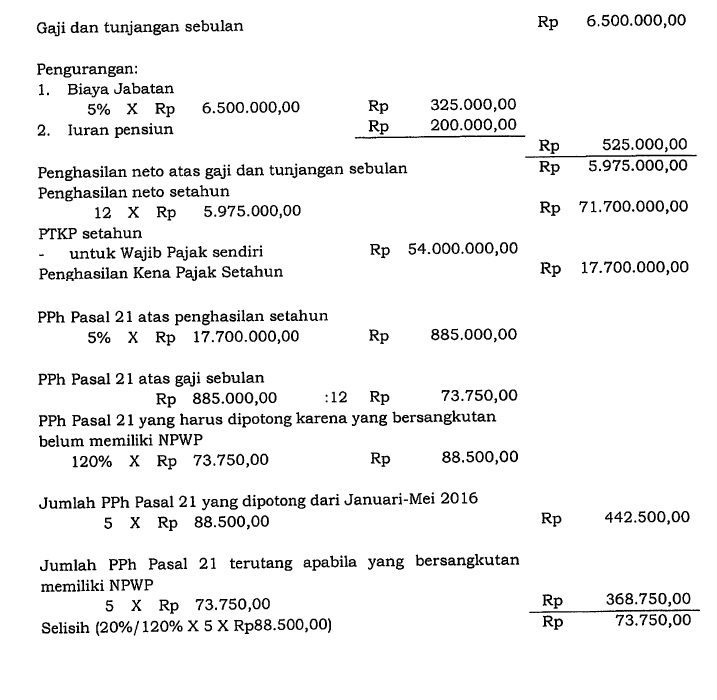

Contoh soal penghitungan pph 21 penghasilan pegawai tetap penghitungan pph pasal 21 penghitungan masa atau bulanan yang menjadi dasar pemotongan pph pasal 21 yang terutang untuk setiap masa pajak yang dilaporkan dalam surat pemberitahuan spt masa pph pasal 21 selain masa pajak desember atau masa pajak di mana pegawai tetap berhenti bekerja. Pajak penghasilan pasal 21 pph 21 merupakan jenis pajak yang dikenakan terhadap penghasilan.

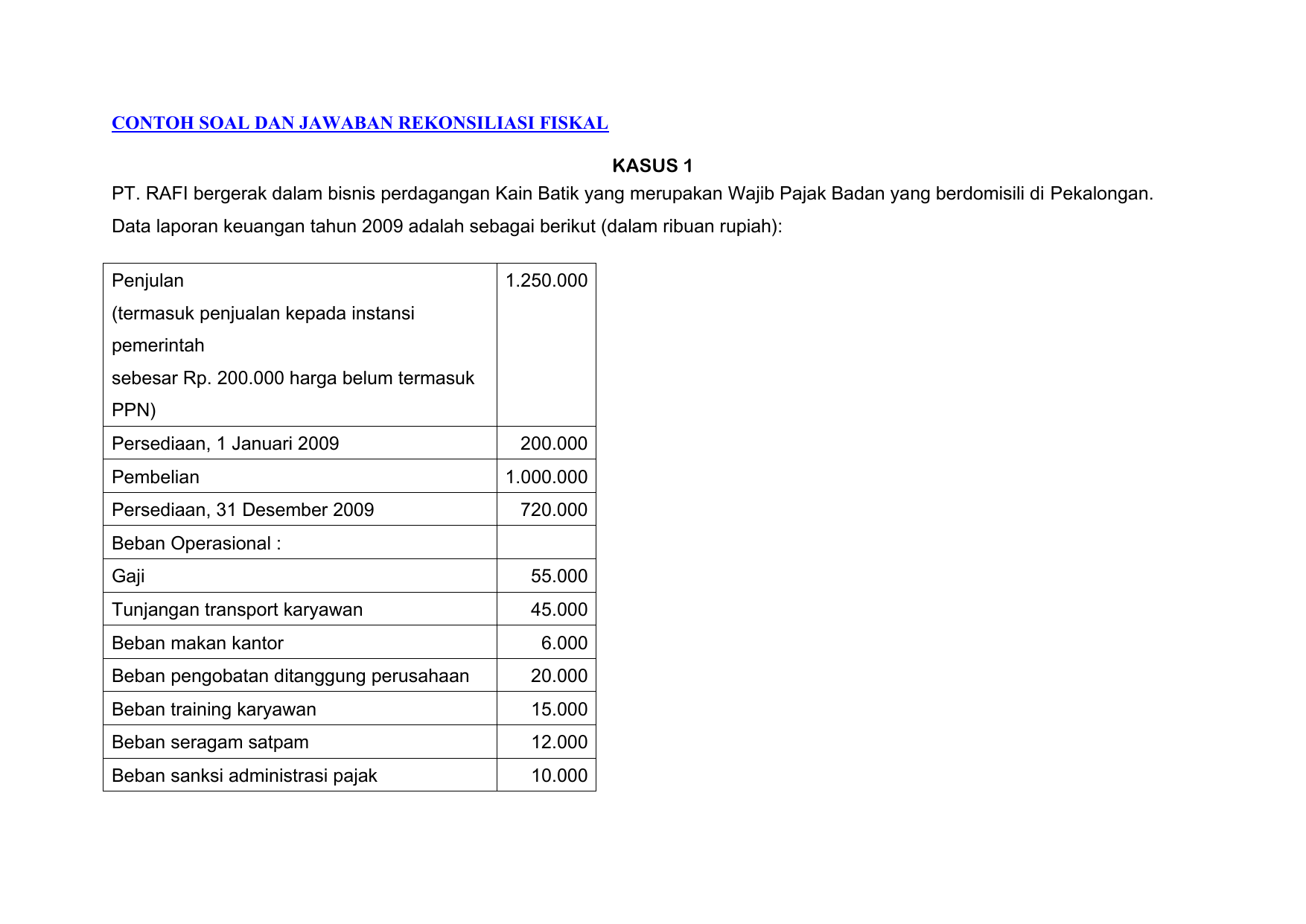

Contoh Soal Dan Jawaban Rekonsiliasi Fiskal

Contoh soal pajak penghasilan. Contoh soal pajak penghasilan dan pembahasannya. Contoh penyelesaian penghitungan pajak serta pembahasannya di bawah ini akan membantu anda memahami lebih dalam tentang pajak penghasilan. Di ketahui pak jaya yang bekerja sebagai pegawai negeri yang memiliki penghasilan rp. Untuk lebih memahaminya berikut adalah beberapa ulasan contoh soal perhitungan pph pasal 21. Adalah tarif yang segera akan berlaku apabila penghasilan kena pajak wajib pajak akan melewati bracket tertentu. Di ketahui pak jaya memiliki penghasilan rp.

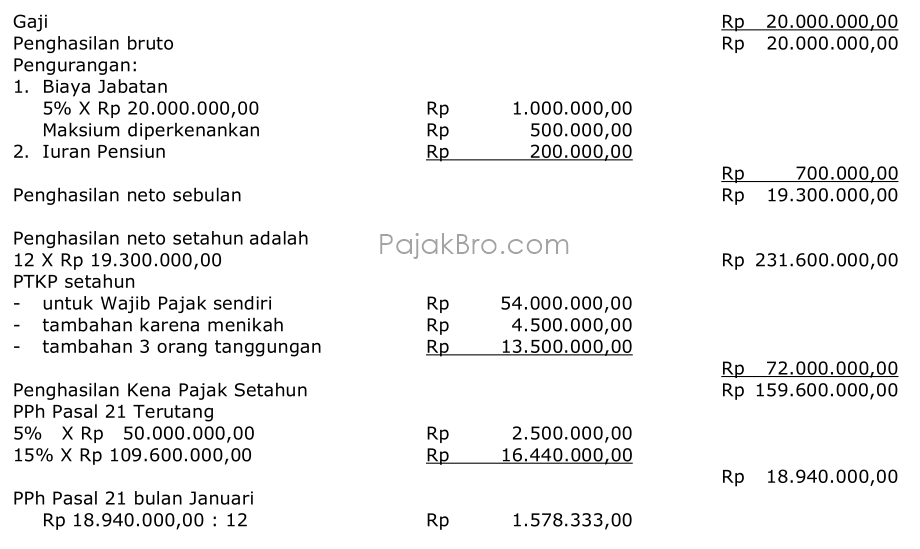

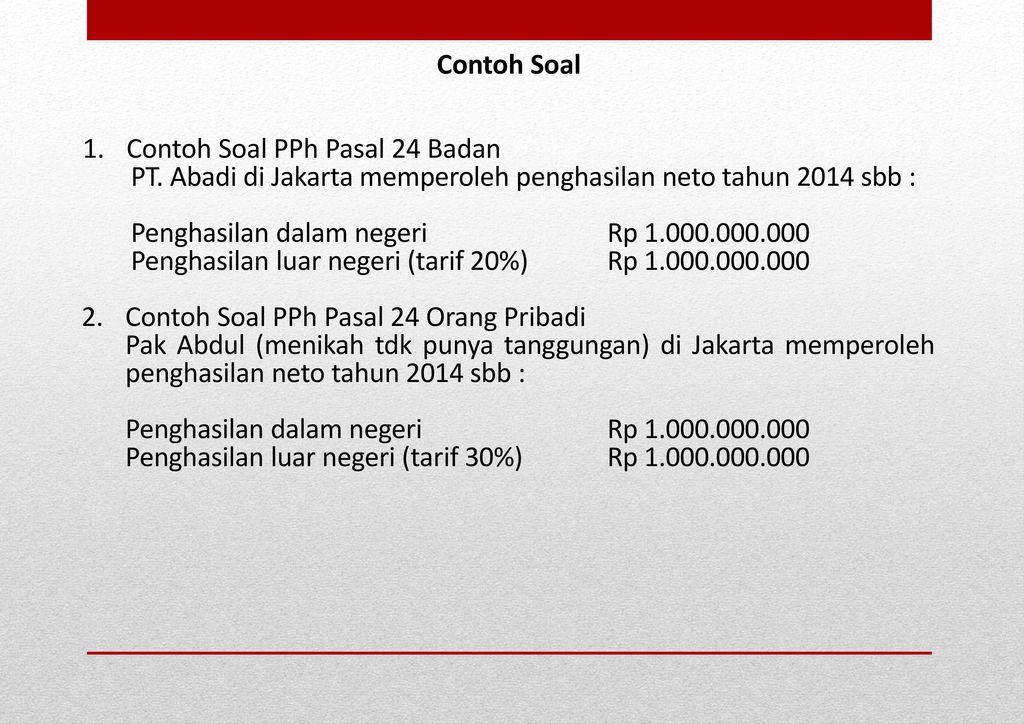

Jadi contoh hasil perhitungan pajak penghasilan pasal 21 bulan agustus 2016 bagi fahri yang tidak menerima penghasilan lain dari pt. Perusahaan tempatnya bekerja memberikan tunjangan pajak penuh kepada fahri sejumlah rp 35167. 4 rp 4343800 contoh 2 penghitungan pph pasal 21 atas penghasilan pegawai yang kewajiban pajak subjektifnya sebagai subjek pajak dalam negeri dimulai setelah permulaan tahun pajak dan mulai bekerja pada tahun berjalan. Sementara iuran pensiun yang dibayar fahri adalah rp 55000 sebulan. Wajib pajak orang pribadi yang mempunyai pkp sebesar rp 2600000000. Hitung besar pajak penghasilan yang harus dibayar perbulannya.

Kartika kawashima selain gaji adalah. Contoh soal pajak penghasilan dan pembahasannya. Contoh soal yang berkaitan dengan pajak penghasilan pph soal soal berikut merupakan soal yang mengenai masalah pajak penghasilan. Pph pasal 21 terutang 5 x rp347500000 rp 17375000 pph pasal 21 bulan september rp17375000. Akan tetapi pak jaya belum menikah sehingga belum mempunyai anak. Penghasilan ini dikenakan pajak sebesar 1 bersifat final dari jumlah peredaran bruto setiap bulan untuk setiap tempat kegiatan usaha cabang.

Contoh soal pajak penghasilan 1. Andi adalah seorang pegawai negeri yang memiliki gaji 8 juta per bulan. Cara perhitungan pajak penghasilan pph pasal 21 orang pribadi sesuai tarif ptkp terbaru 2020 perbandingan tarif penghasilan tidak kena pajak ptkp 201620172018 dengan 2015. Simak artikelnya di bawah ini. Wajib pajak baik badan maupun orang pribadi yang memiliki penghasilan dari usaha dengan peredaran brutoomzet dalam satu tahun pajak tidak melebihi rp48 miliar. Maka untuk jumlah rp2500000000 dikenakan tarif 5 sedangkan untuk jumlah rp 100000000 dikenakan tarif marginal senbesar 10.

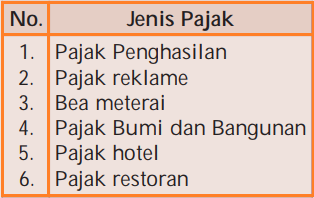

Gallery of Contoh Soal Pajak Penghasilan