Untuk banding bisa dilihat di pasal 27 uu kup dan uu pengadilan pajak. Contoh soal dari keberatan dan banding uu ri no 26 th 2007.

Contoh Soal Dari Keberatan Dan Banding Uu Ri No 26 Th 2007

Contoh soal keberatan dan banding pajak. Sengketa pajak dalam bentuk banding dan gugatan hanya merupakan sengketa pajak dalam arti sempit dikarenakan masih ada sengekta pajak yang tidak termasuk didalamnya. Banding pajak dapat diajukan oleh wajib pajak itu sendiri ahli waris pengurus atau kuasa hukum wajib pajak. Contoh soal mengangsurmenunda pembayaran pajak. Apabila wajib pajak masih belum puas dengan surat keputusan keberatan atas keberatan yang diajukannya maka wajib pajak masih dapat mengajukan banding ke badan peradilan pajak. Keberatan dikurangi dengan pajak yang telah dibayar sebelum mengajukan keberatan. 10 dalam hal wajib pajak mengajukan permohonan banding sanksi administrasi berupa denda sebesar 50 lima puluh persen sebagaimana dimaksud pada ayat 9 tidak dikenakan.

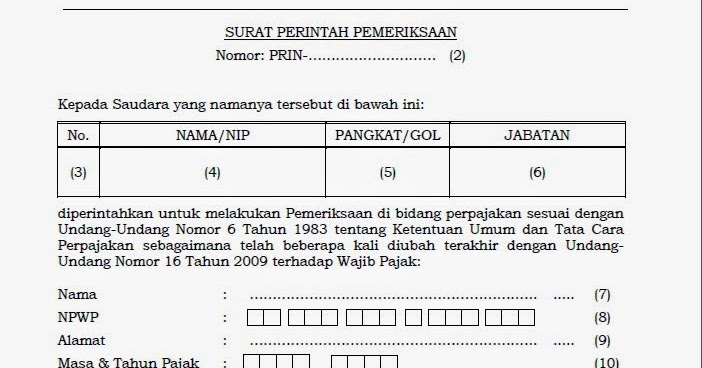

Apabila selama proses banding pajak pemohon meninggal dunia maka banding pajak dapat dilanjutkan oleh ahli warisnya. Contoh soal uu ri no 36 th 2008 pasal 11. Untuk pk bisa dilihat di uu pengadilan pajak. Contoh biaya yang dapat. Oktober ke desember masih jangka waktu 3 bulan memenuhi syarat pengajuan keberatan. 1biaya perolehan termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi dengan diskon pembelian dan potongan lain 2biaya biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset sesuai dengan keinginan dan maksud manajemen.

Banding adalah upaya hukum yang dapat dilakukan oleh wajib pajak atau penanggung pajak terhadap suatu keputusan yang dapat diajukan banding berdasarkan peraturan perundang undangan perpajakan yang berlaku. Proses banding pajak harus dilakukan oleh pihak terkait antara lain. Sedangkan sengketa pajak dalam arti luas adalah sengketa yang diajukan keberatan banding dan gugatan pada peradilan pajak. Pasal 27 1 wajib pajak. Kemudian bila wajib pajak mencabut pengajuan keberatan yang terkait dengan masa pajak bagian tahun pajak atau tahun pajak 2008 dan sesudahnya pajak yang masih harus dibayar dalam surat ketetapan pajak kurang bayar atau surat ketetapan pajak kurang bayar tambahan yang tidak disetujui dalam pembahasan akhir hasil pemeriksaan atau pembahasan akhir hasil verifikasi menjadi utang pajak sejak. Dalam hal surat keberatan yang disampaikan oleh wajib pajak tidak memenuhi persyaratan sebagaimana dimaksud pada ayat 1 huruf a huruf b huruf c huruf d atau huruf f wajib pajak dapat melakukan perbaikan atas surat keberatan tersebut dan menyampaikan kembali sebelum jangka waktu 3 tiga bulan terlampaui.

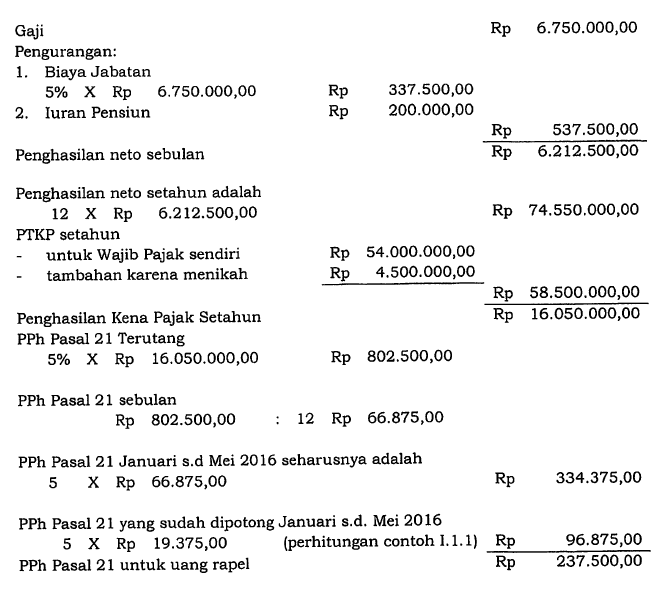

Ketentuan pasal 27 diubah sehingga berbunyi sebagai berikut. Membahas contoh kasus keberatanbanding pph dan ppn. Pastikan lagi syarat lain terpenuhi atau tidak di pmk 9pmk032013.

Gallery of Contoh Soal Keberatan Dan Banding Pajak