Aset tidak berwujud inggris. Terimaksih sudah membaca tulisan ini ya.

Aset Tidak Berwujud Aktiva Takberwujud Pengertian Dan

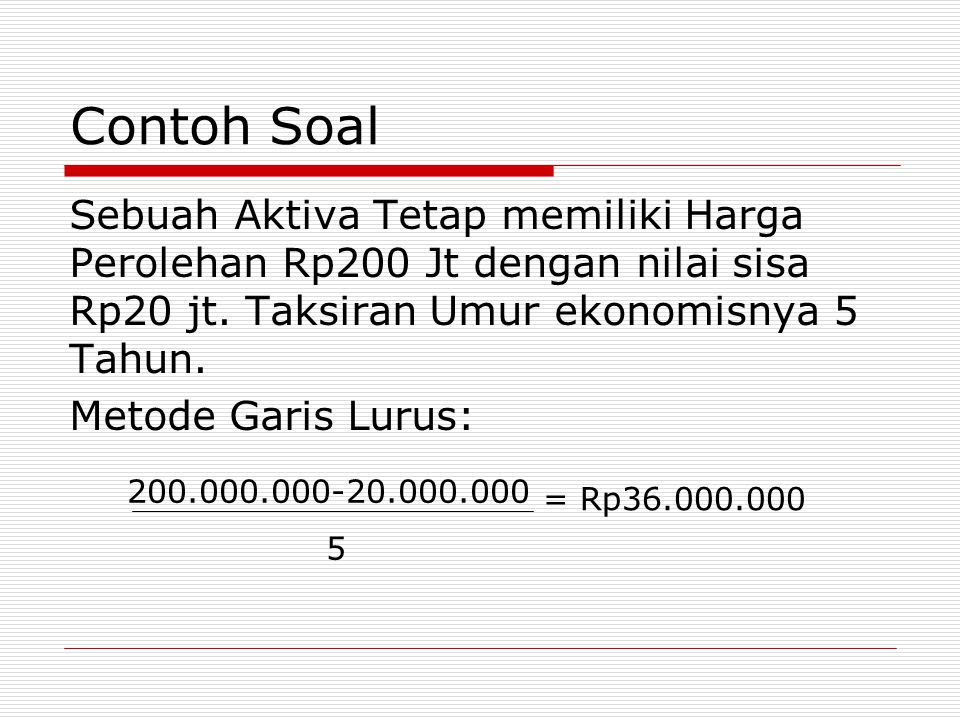

Contoh soal amortisasi aktiva tak berwujud. Amortisasi adalah pengurangan nilai aktiva tidak berwujud aset tidak berwujud seperti merek dagang hak cipta dan lain lain secara bertahap dalam jangka waktu tertentu pada setiap periode akuntansi. Yaitu hak hak istimewa atau posisi yang menguntungkan guna menghasilkan pendapatan. Selama tahun 2010 sebelum beban amortisasi untuk tahun tersebut diakui aset tidak berwujud yang berupa daftar pelanggan diuji untuk mengetahui penurunan nilai. Amortisasi dapat juga diartikan sebagai penurunan nilai penyusutan dari sebuah asset yang mempunyai umur ekonomis yang lama. Pada tanggal 1 januari 2019. Aktiva tak berwujud intangible assets mencerminkan hak hak istimewa atau posisi yang menguntungkan perusahaan dalam menghasilkan pendapatan.

Sedangkan contoh dari aset tak berwujud adalah hak paten merk dagang goodwill dan yang lainnya. Pengurangan nilai yang muncul terhadap aktiva tak berwujud dapat diterapkan dengan mendebet akun beban amortisasi dan selanjutnya mengkredit akun aktiva tak terwujud. Dan apabila aset tidak berwujud diperoleh dengan pertukaran dengan aktiva yang lain maka harga perolehan aktiva tak berwujudnya sebesar harga kekinian dari aktiva yang ditukar. Pengertian aktiva tak berwujud adalah jenis assets yang tidak berwujud yang nilainya sangat tergantung pada hak hak yang dapat dinikmati pemiliknya. Pengujian penurunan nilai untuk daftar pelanggan dilakukan dengan suatu penurunan yang substansial dalam pasar real estate di daerah tersebut. Istilah amortisasi dalam akuntansi diartikan sebagai pengalokasian biaya aktiva tak berwujud yang mengacu pada pengurangan kewajiban dengan pembayaran pokok beserta bunga secara teratur dalam jumlah tertentu sampai pinjaman terbayar ketika tanggal jatuh tempo.

Intangible asset adalah aset nonmoneter teridentifikasi tanpa wujud fisik. Contoh aktiva tak berwujud 1 hak sewa lease hold hak sewa diperoleh dari transaksi sewa aktiva tertentu disahkan oleh notaris dan dalam tempo kurun waktu tertentu. Penurunan nilai ini di dalam akuntansi dikenal sebagai penyusutan untuk aset tetap dan amortisasi untuk aktiva tidak berwujud. Contoh soal amortisasi aset tidak berwujud. Semua aset tersebut memiliki umur ekonomis dan mengalami penurunan nilai tiap saat. Berikut merupakan beberapa soal yang mungkin bisa menambah pemahaman kamu tentang aktiva tetap tidak berwujud dan amortisasi.

Jenis utama aset tidak berwujud adalah hak cipta hak eksplorasi dan eksploatasi paten merek dagang rahasia dagang dan goodwill. Simak dan pahami juga mengenai contoh soal dan perhitunga metode garis lurus saldo menurun dan jumlah angka tahun. Latihlah diri anda untuk mengerjakan contoh soal lainnya sebanyak mungkin hingga anda betul betul paham cara perhitungan metode amortisasi aktiva tetap tidak berwujud. Pt sedap sari mendapatkan daftar pelanggan dari surat kabar besar dengan harga rp6000000. Demikianlah contoh soal metode amortisasi aktiva tetap tidak berwujud semoga tulisan ini bermanfaat ya.

Gallery of Contoh Soal Amortisasi Aktiva Tak Berwujud