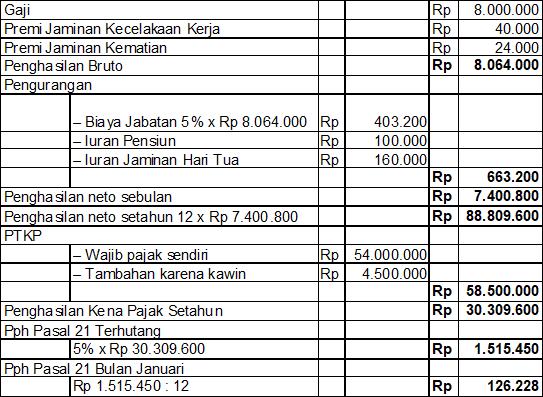

Sebelumnya telah dibahas poin poin penting terkait pajak penghasilan pph pasal 21 antara lain mengenai pengertian dan pihak pemotong kategori penerima penghasilan jenis penghasilan yang dipotong penghasilan tidak kena pajak ptkp dasar pengenaan dan pemotongan serta ketentuan tarif pph pasal 21kini untuk lebih memahaminya berikut adalah beberapa ulasan contoh soal perhitungan pph. Pada baris pertama yaitu gaji diisi 8000000 sesuai dengan contoh kasus baris kedua 40000 untuk premi jaminan kecelakaan kerja didapatkan dari 05 0005 dikali gaji 8000000 kemudian premi jaminan kematian sebesar 24000 didapat dari 03 dikali gaji.

Akselerasi Pph 21

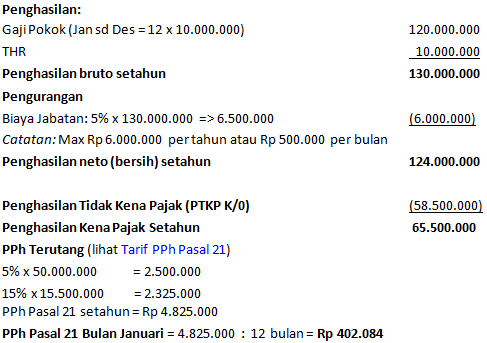

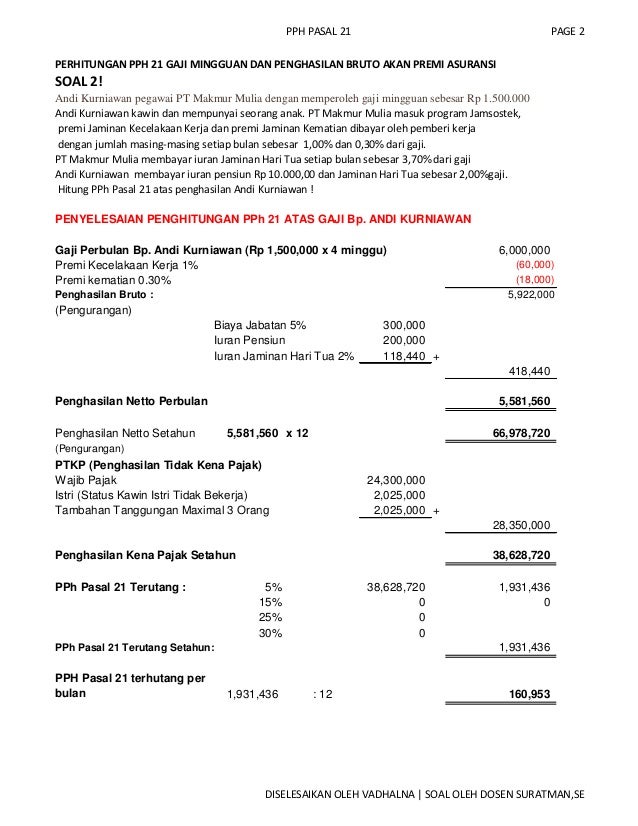

Contoh perhitungan pph pasal 21. Di bawah ini anda dapat mempelajari contoh perhitungan pph 21 gaji bulanan pekerja tetap berdasarkan peraturan terbaru dari pemerintah tahun 2016. Perhitungan pph 21 pegawai tidak tetap atau tenaga kerja lepas dengan jumlah penghasilan kumulatif dalam satu bulan kalender telah melebihi rp4500000 pph pasal 21 dihitung dengan menerapkan pasal 17 ayat 1 huruf a uu pajak penghasilan atas jumlah penghasilan kena pajak yang disetahunkan. Contoh tersebut diberlakukan bagi karyawan yang telah mempunyai nomor pokok wajib pajak npwp. Ketahui pph pasal 21 anda. Menurut keterangan direktorat jenderal pajak pajak penghasilan 23 pph 23 merupakan pajak yang dikenakan pada penghasilan atas modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong oleh pph pasal 21tarif pph 23 dikenakan karena atas nilai dasar pengenaan pajak dpp atau jumlah bruto dari penghasilan. Contoh 2 penghitungan pph 21 pegawai tetap.

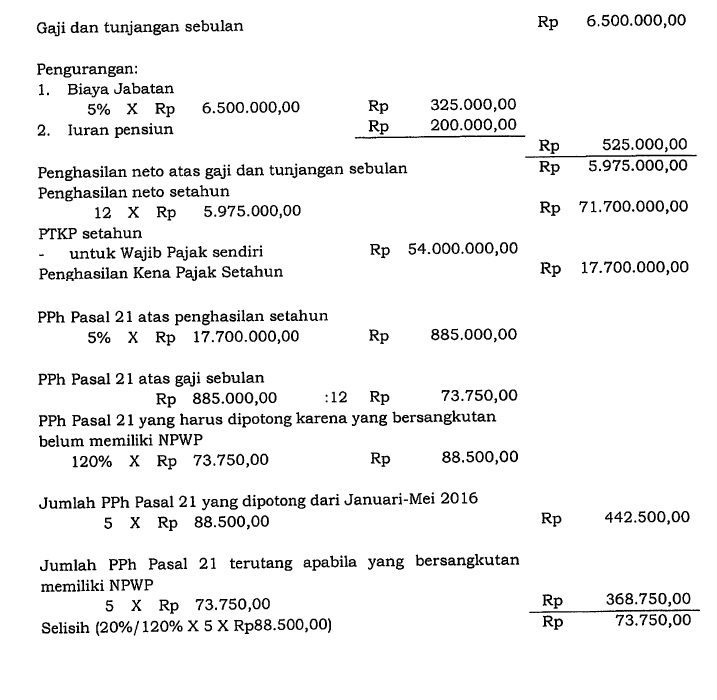

Pph 21 yang harus dibayar 120 x pph 21 terutang. 4 rp 4343800 contoh 2 penghitungan pph pasal 21 atas penghasilan pegawai yang kewajiban pajak subjektifnya sebagai subjek pajak dalam negeri dimulai setelah permulaan tahun pajak dan mulai bekerja pada tahun berjalan. Jumlah pph pasal 21 yang harus dipotong pada bulan januari adalah sebesar 120 x rp1937500 rp2325000. Pengertian pajak penghasilan pph. Untuk contoh contoh selanjutnya diasumsikan penerima penghasilan yang dipotong pph pasal 21 sudah memiliki npwp kecuali disebut lain dalam contoh tersebut. Contoh perhitungan pph 21.

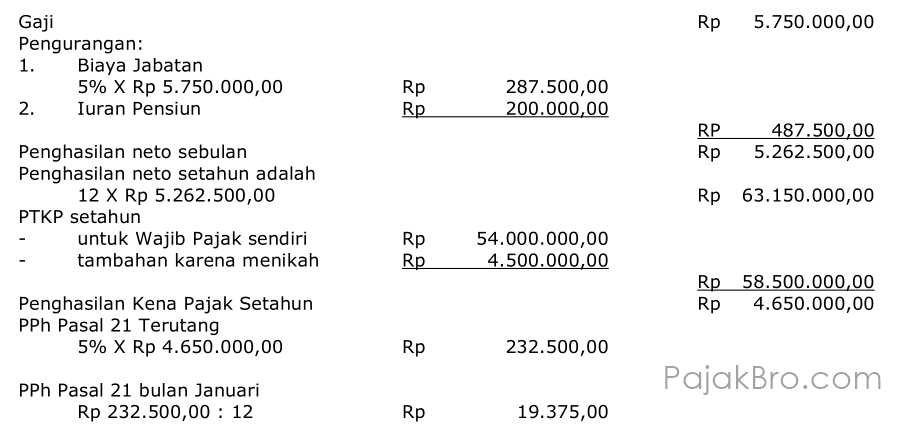

Anda juga dapat mensimulasikan perhitungan pph 21 ini di gadjian. Pajak penghasilan pasal 21 pph 21 merupakan jenis pajak yang dikenakan terhadap penghasilan berupa gaji upah honorarium tunjangan dan pembayaran lain yang diterima oleh pegawai bukan pegawai mantan pegawai penerima pesangon dan lain sebagainya. Pph 21 tarif pajak x penghasilan pengurang bagi pihak penerima penghasilan yang belum memiliki npwp perhitungan dilakukan dengan mengalikan 120 dengan total pajak yang terutang. Retto pada tahun 2016 bekerja pada perusahaan pt jaya abadi dengan memperoleh gaji sebulan rp 5750000 dan membayar iuran pensiun sebesar rp 200000. Sekilas pengantar cara menghitung pph 21. Jangan lupa bayar pajak.

Pph pasal 21 terutang 5 x rp347500000 rp 17375000 pph pasal 21 bulan september rp17375000. Mari kita bahas baris per baris perhitungan pph 21 di atas. Jika karyawan yang bersangkutan belum memiliki npwp maka jumlah pph 21 yang wajib dipotong pada bulan juli sebesar 120 x rp 2845200 rp 3414000.

Gallery of Contoh Perhitungan Pph Pasal 21