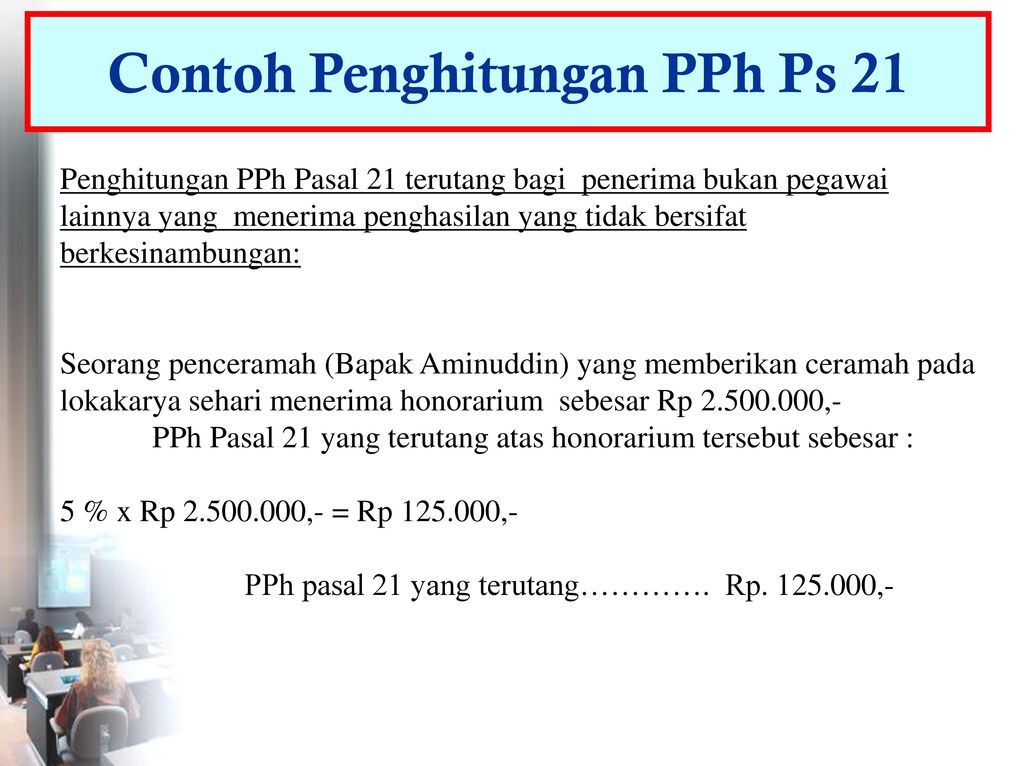

Dan pph pasal 21 bukan pegawai tidak berkesinambungan dihitung dengan rumus 50 x penghasilan bruto x tarif pasal 17. Sebagai contoh ilustrasi.

P Ph 21 Tata Cara

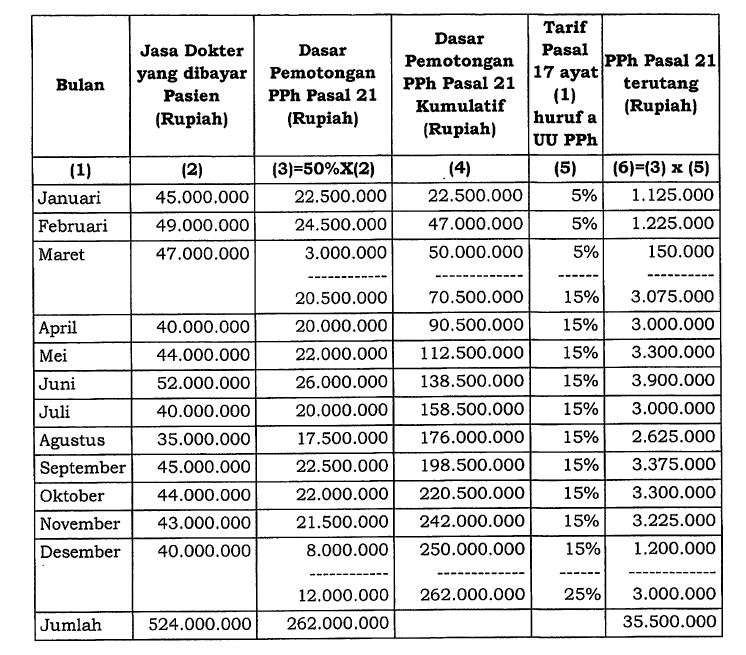

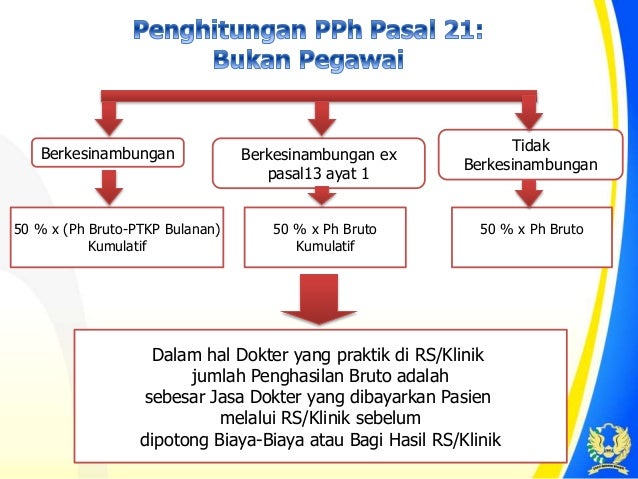

Contoh perhitungan pph 21 bukan pegawai tidak berkesinambungan. Tuan charles berprofesi sebagai seorang pengacara. Pph pasal 21 untuk bukan pegawai yang menerima imbalan yang bersifat berkesinambungan yang memenuhi syarat. Suatu saat tuan charles menangani sebuah kasus dan atas jasanya beliau memperoleh komisi sebesar 620000000 rupiah dari pt. Klik digambar untuk memperbesar untuk bukan. Pph pasal 21 bukan pegawai berkesinambungan bukan pegawai berkesinambungan adalah orang pribadi selain pegawai tetap dan pegawai tidak tetaptenaga kerja lepas yang memperoleh penghasilan dengan nama dan dalam bentuk apapun yang dibayar atau terutang lebih dari satu kali dalam satu tahun kalender sehubungan dengan pekerjaan jasa atau kegiatan. Telah mempunyai npwp hanya memperoleh penghasilan dari hubungan dengan pemotong pph pasal 2126 tidak memperoelh.

Bukan pegawai dalam pengertian pph pasal 21 adalah orang pribadi selain pegawai tetap dan pegawai tidak tetap tenaga kerja lepas yang memperoleh penghasilan dengan nama dan dalam bentuk apapun dari pemotong pph pasal 21 danatau pph pasal 26 sebagai imbalan jasa yang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan. Tarif pasal 17 ayat 1 huruf a dari jumlah penghasilan bruto untuk setiap pembayaran imbalan kepada bukan pegawai yang tidak bersifat berkesinambungan rumus. Berdasarkan penjelasan di atas maka dapat disimpulkan bahwa nilai pph pasal 21 bagi kelompok bukan pegawai adalah sebesar 50 dari jumlah penghasilan bruto dikurangi ptkp sebulan. Perhitungan pph pasal 21 untuk bukan pegawai dikategorikan menjadi berkesinambungan dan tidak berkesinambungan bukan berdasar tenaga ahli dan bukan tenaga ahli 2. Pph ps 21 tarif x 50 x jumlah penghasilan bruto sesuai per 31pj2009 yang telah diubah terakhir dengan per 57pj2009 contoh soal. Contoh kasus pph pasal 21 bukan pegawai tidak berkesinambungan heru santoso melakukan jasa perbaikan komputer kepada pt larona prima solusi dengan fee sebesar rp5000000.

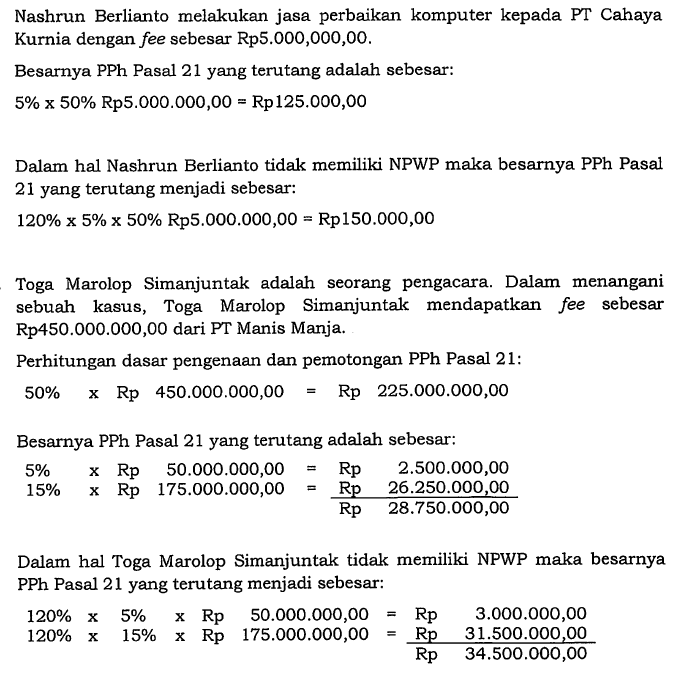

Contoh perhitungan pph pasal 21 bukan pegawai by admin posted 2019 09 18 021732. Contoh penghitungan pph pasal 21 atas penghasilan yang diterima oleh bukan pegawai yang menerima penghasilan yang tidak bersifat berkesinambungan nashrun melakukan jasa perbaikan komputer kepada pt kurnia dengan fee sebesar rp500000000. Contoh perhitungan pph pasal 21 tenaga ahli dengan penghasilan tidak bersifat berkesinambungan. Pph pasal 21 bukan pegawai berkesinambungan bukan pegawai berkesinambungan adalah orang pribadi selain pegawai tetap dan pegawai tidak tetaptenaga kerja lepas yang memperoleh penghasilan dengan nama dan dalam bentuk apapun yang dibayar atau terutang lebih dari satu kali dalam satu tahun kalender sehubungan dengan pekerjaan jasa atau kegiatan.

Gallery of Contoh Perhitungan Pph 21 Bukan Pegawai Tidak Berkesinambungan