Dalam menjalankan suatu usaha salah satu hal patut untuk diperhitungkan adalah ppn atau pajak pertambahan nilai. Uu nomor 42 tahun 2009 melakukan perubahan untuk memperjelas dengan menegaskan dalam pasal 4a yang bukan merupakan obyek pajak adalah.

Format Setoran Pajak Ncm

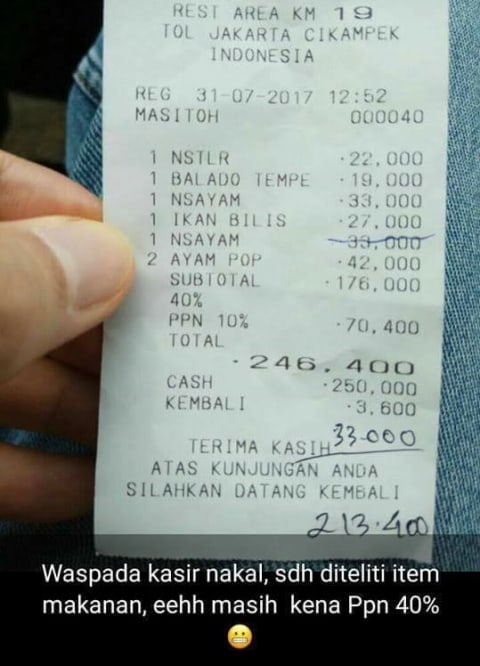

Contoh penghitungan pajak makan minum. Namun perlu dipertegas kembali dikenakan pajak untuk konsumsi yang seperti apa. Wajib pajak orang pribadi dalam negeri tertentu yang ditunjuk direktur jenderal pajak sesuai dengan kep 50pj1994 di antaranya. Selama tahun 20xx menerima gaji per bulan rp20000. Daftar isi pengertian ppnciri ciri ppnbarang dan jasa kena ppnbarang dan jasa tidak kena ppncara menghitung ppncontoh soal ppn pengertian ppn sebelum berbicara. Berikut contoh yang benar jika pkp di atas rp 50000000. Wajib pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28.

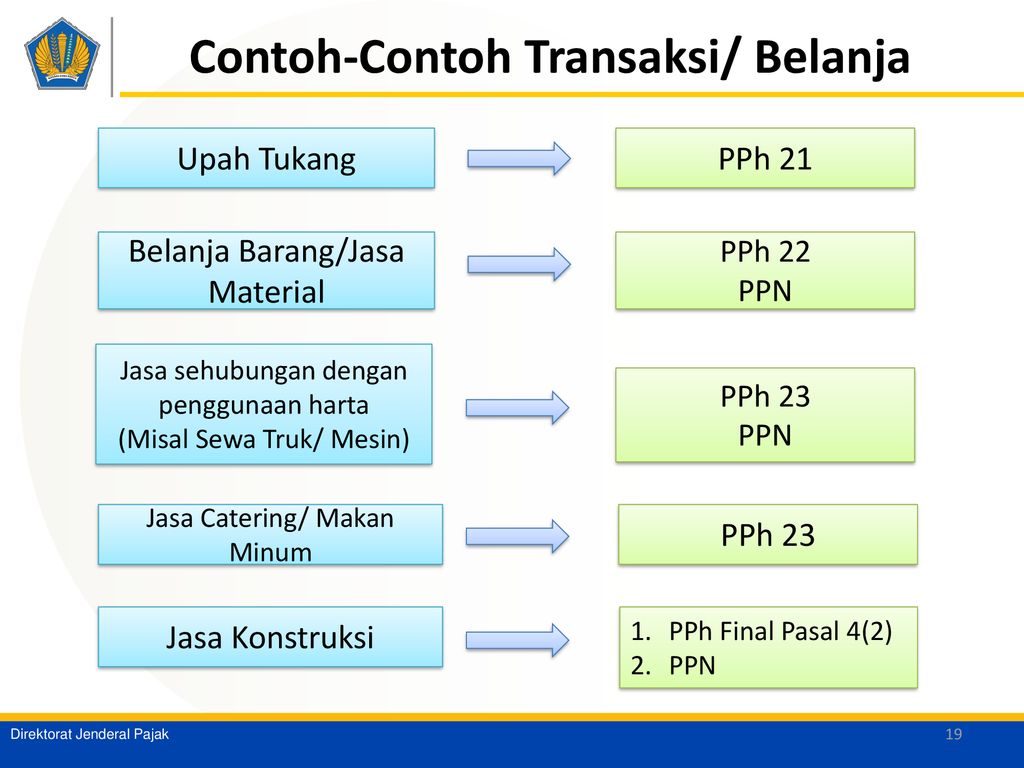

Pph pasal 23 menurut dirjen pajak adalah pajak yang dikenakan atas penghasilan atas modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong pph pasal 21. Pembayaran untuk pembelian bahan bakar minyak listrik gas air minumpdam benda benda pos dan telepon. Wajib pajak dengan penghasilan kena pajak pkp di atas rp 500000000 dikenakan pajak sebesar 30. Pada dasarnya pajak konsumsi merupakan bagian dari pajak pertambahan nilai ppn yaitu pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dari produsen ke konsumen. Mau tanya om saya mengadakan kegiatan makan dn minum rapat kerja angaran rp2000000 udah potong pajak pph 23 sekarang mau membayar pajak daerah yaitu pajak restoran dlm hal ini sewa ketring siapakah yg membayar pajak daerah atau ketring tsb apakah bendahara pengeluaran atau pihdk jasa ketring. La bekerja di indonesia sd.

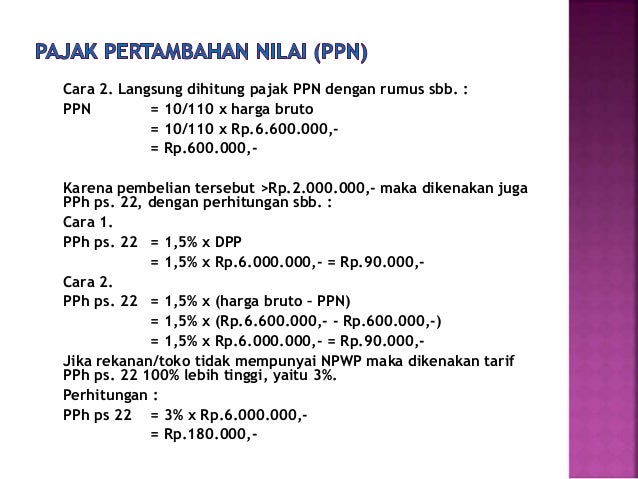

Contoh 2 penghitungan pph pasal 21 atas penghasilan pegawai yang kewajiban pajak subjektifnya sebagai subjek pajak dalam negeri dimulai setelah permulaan tahun pajak dan mulai bekerja pada tahun berjalan ribeto k3 mulai bekerja 1 september 20xx. Pada umumnya pph pasal 23 ini terjadi akibat adanya transaksi antara dua pihak dimana pihak pemberi penghasilan atau pembeli atau penerima jasa akan memotong dan melaporkan pph pasal 23 tersebut kepada kantor pajak. Dari penjelasan tersebut maka pengadaan konsumsi makanan minuman oleh bendahara pemerintah melalui pembelian langsung ke warung rumah makan bukan termasuk dalam kriteria jasa boga atau katering sedangkan yang termasuk jasa boga atau katering adalah apabila pengadaan makan atau minum melalui penyedia jasa boga atau katering badan atau orang pribadi. Makanan dan minuman yang disajikan di hotel restoran rumah makan warung dan sejenisnya meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering. Ilustrasi penghitungan pemotongan pph pasal 22 dan ppn oleh bendahara pemerintah. Pada kesempatan kali ini kita akan membahas mengenai ppn mulai dari pengertian karakteristik hingga cara menghitungnya.

Agar lebih paham berikut ini ilustrasi besarnya pungutan dan kewajiban pemungut dalam aplikasi pph pasal 22 ini. Akuntan arsitek dokter notaris pejabat pembuat akta tanah ppat kecuali camat pengacara dan konsultan yang melakukan pekerjaan bebas.

Gallery of Contoh Penghitungan Pajak Makan Minum