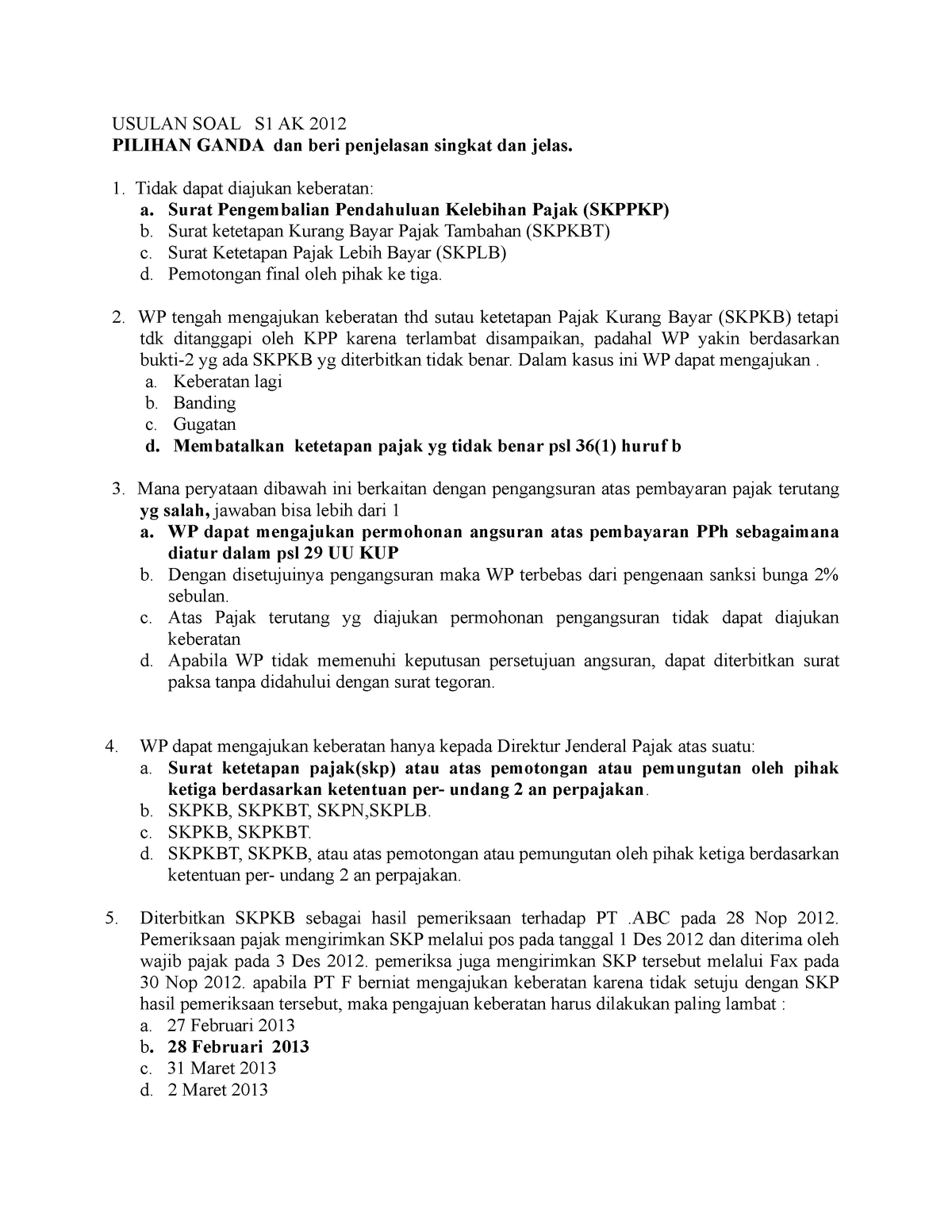

Untuk banding bisa dilihat di pasal 27 uu kup dan uu pengadilan pajak. Satu keberatan diajukan hanya untuk satu surat ketetapan pajaksatu pemotongan pajaksatu pemungutan pajak disesuaikan dengan kasus keberatan yang diajukan oleh wajib pajak.

Workshop Current Issue Ppn 2014 Faktur Pajak Pemeriksaan

Contoh kasus keberatan pajak. Kasus kasus pajak thursday june 4 2009. Pajak bumi dan bangunan pbb adalah jenis pajak yang paling dikenal oleh setiap lapisan masyarakat dari pelosok desa sampai ke kota besar hampir semua orang tahu apa itu pbb dan sebagaimana halnya pajak penghasilan pph dan pajak pertambahan nilai ppn dalam pbb terdapat pula ketentuan yang mengatur perihal pengajuan keberatan pbb pengurangan pbb dan pengurangan sanksi pbb dan bphtb. Djp melalui kanwil wajib menyelesaikan permohonan keberatan wp 1 tahun sejak permohonan diterima lengkap dan atas hasil penelitian keberatan berupa surat keputusan keberatan skk apabila wp masih tidak menyetujui dapat diajukan banding ke pengadilan pajak dalam waktu 3 bulan sejak skk diterimapengadilan pajak wajib menyelesaikan permohonan banding wp 1 tahun sejak permohonan banding. Seperti yang telah disebutkan sebelumnya besaran pajak untuk range penghasilan ini memiliki perhitungan tersendiri. Pastikan lagi syarat lain terpenuhi atau tidak di pmk 9pmk032013. Sengketa pajak pt asian agri grup unknown 195800 makalah.

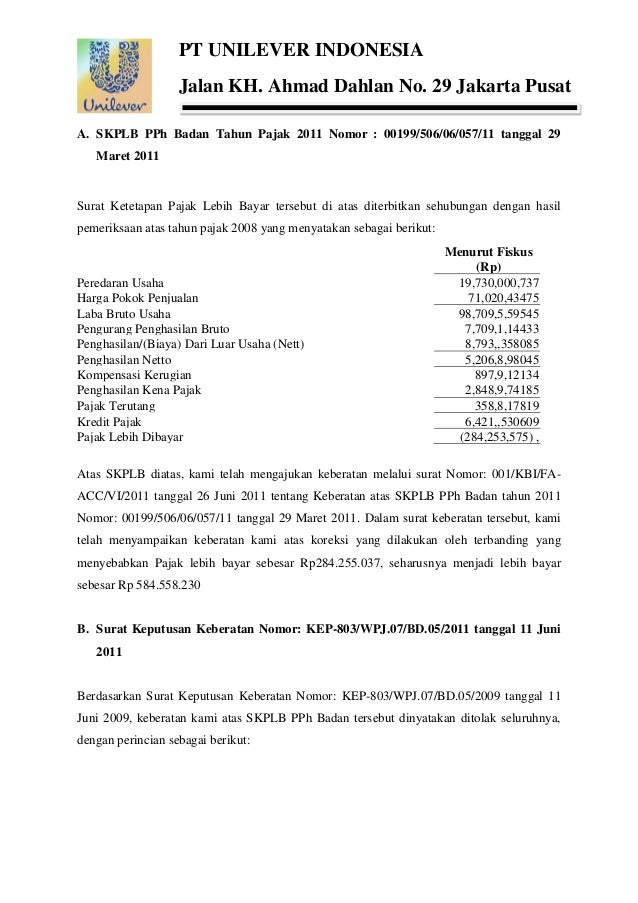

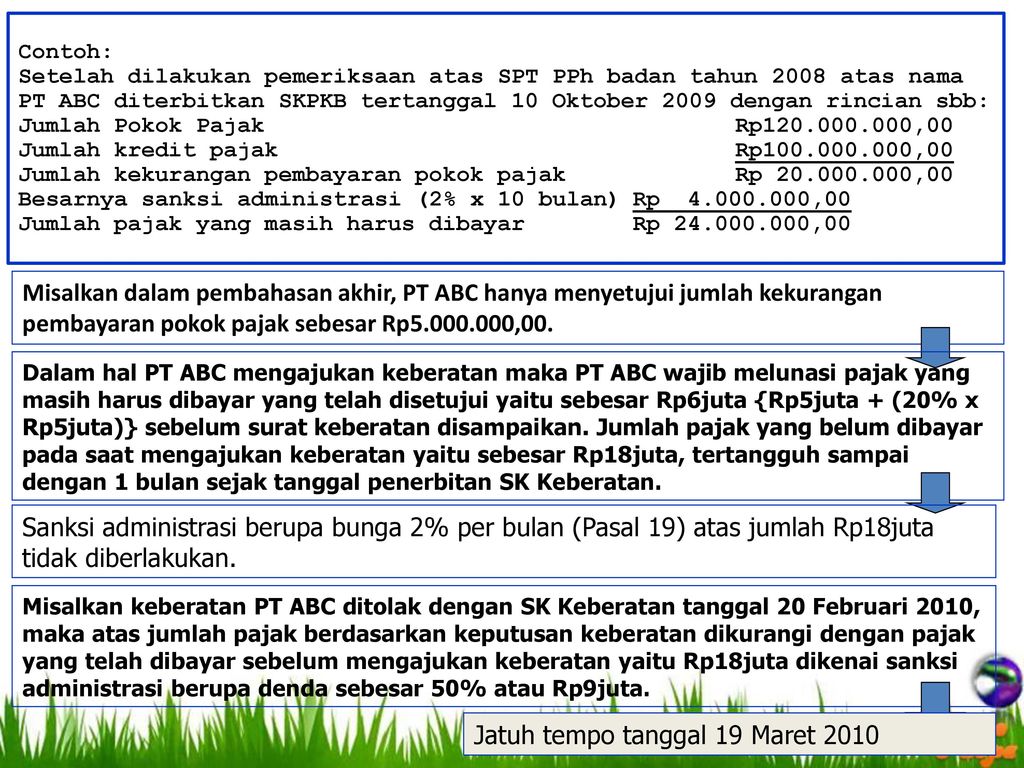

Atas jumlah pajak yang terutang dikenakan sanksi bunga 48 dari jumlah pajak yang tidak atau kurang dibayar. Contoh kasus pajak dan penyelesaiannya. Contoh perhitungan untuk omzet antara rp48 m rp50 m. Wajib pajak sudah melunasi pajak yang harus dibayar paling sedikit sesuai dengan jumlah yang disetujui oleh wajib pajak dalam pembahasan hasil akhir sebelum surat keberatan pajak disampaikan. Dalam hal surat keberatan yang disampaikan oleh wajib pajak tidak memenuhi persyaratan sebagaimana dimaksud pada ayat 1 huruf a huruf b huruf c huruf d atau huruf f wajib pajak dapat melakukan perbaikan atas surat keberatan tersebut dan menyampaikan kembali sebelum jangka waktu 3 tiga bulan terlampaui. Rumus yang digunakan adalah 025 06 mpendapatan kotor x penghasilan kena pajak.

Skpkb dapat diterbitkan meskipun jangka waktu 10 tahun telah lewat dalam hal wajib pajak dipidana karena melakukan tindak pidana di bidang perpajakan oleh pengadilan yang telah mempunyai kekuatan hukum tetap. Keberatan pajak undang undang republik indonesia nomor 28 tahun 2007 tentang. Dalam arti ini keberatan dapat diajukan bila ada sengketa pajak dan pasal 25 ayat 1. Pada bagian ini akan dijelaskan bagaimana menghitung besaran pajak penghasilan perusahaan dengan omzet antara rp48 m hingga rp50 m. Membahas contoh kasus keberatanbanding pph dan ppn. Uu kup mengatur hak wajib pakaj untuk mengajukan keberatan kepada pejabat pajak.

Untuk pk bisa dilihat di uu pengadilan pajak. Dalam hal keberatan wajib pajak ditolak atau dikabulkan sebagian wajib pajak dikenai sanksi administrasi berupa denda sebesar 50 lima puluh. Oktober ke desember masih jangka waktu 3 bulan memenuhi syarat pengajuan keberatan.

Gallery of Contoh Kasus Keberatan Pajak