Alat mengkreditkan ppn yang dipungut pkp sewaktu pembelian bkp atau jkp juga sesuai dengan pasal 13 ayat 5 uu ppn. Dan mengetahui kewajiban ppn yang disetor adalah dengan mengurangi ppn dipungut dengan kredit pajak fpm yaitu rp.

Tutorial Faktur Pajak Masukan Aplikasi Ppn E Faktur Pajak

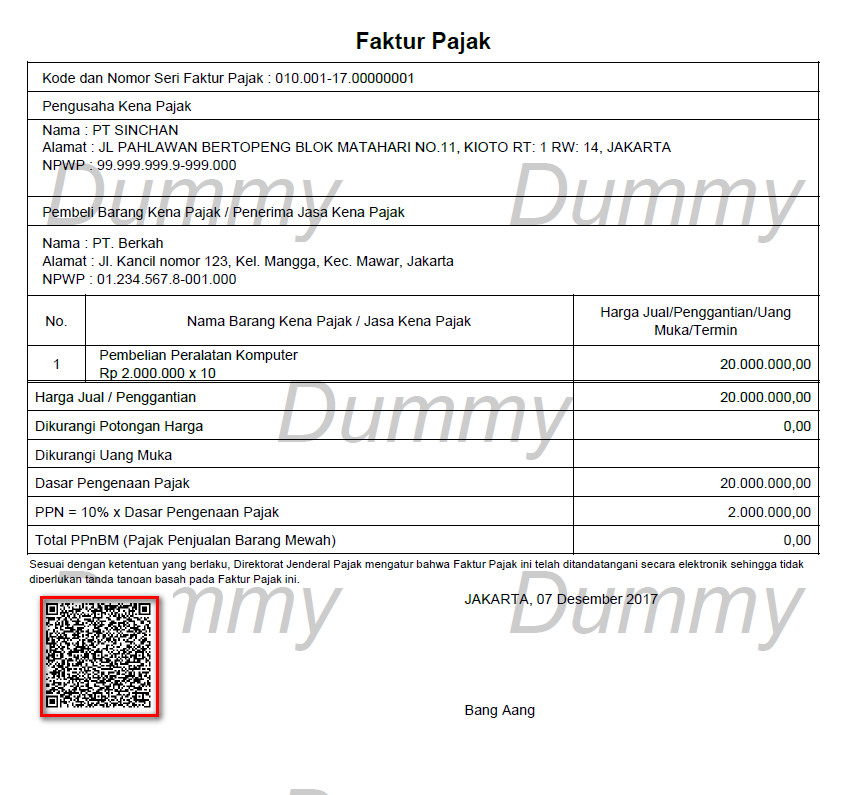

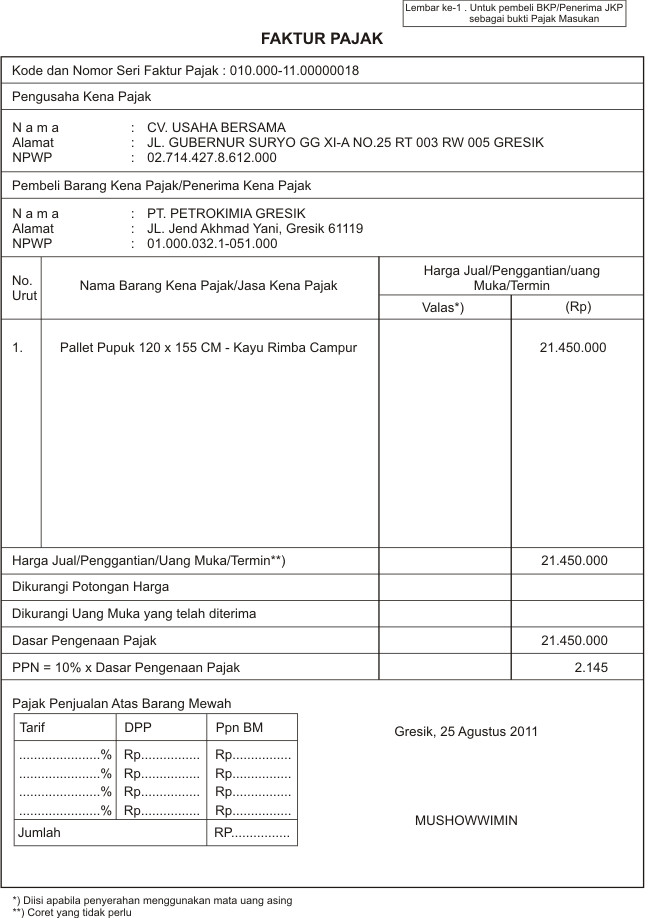

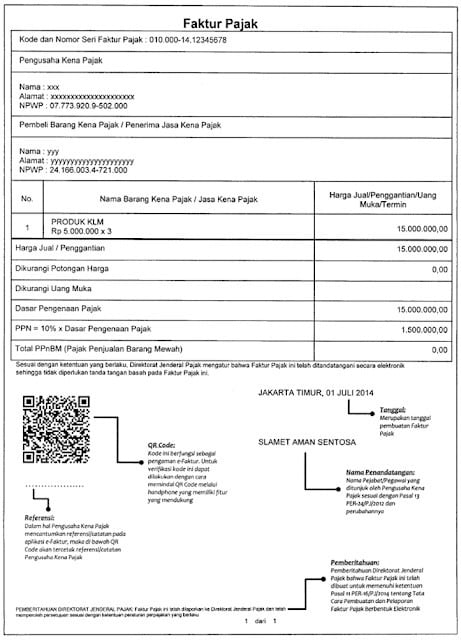

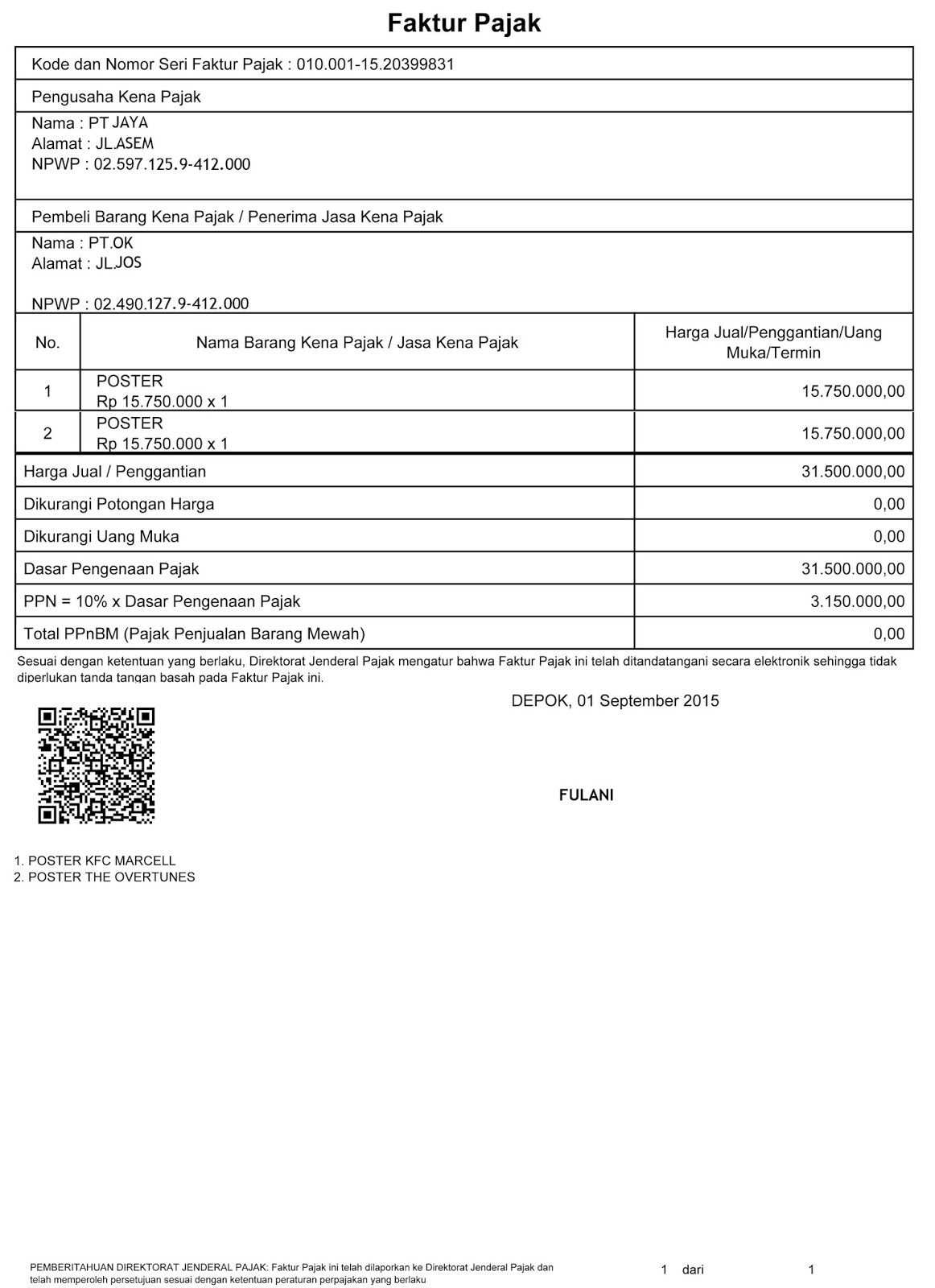

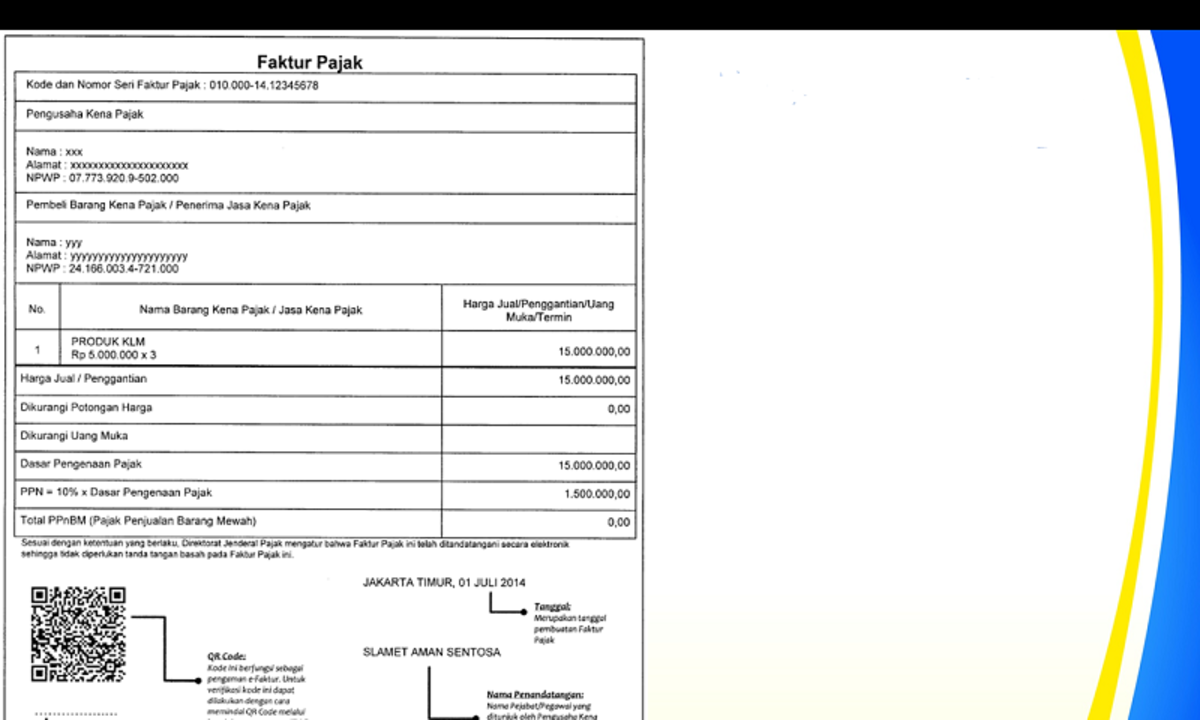

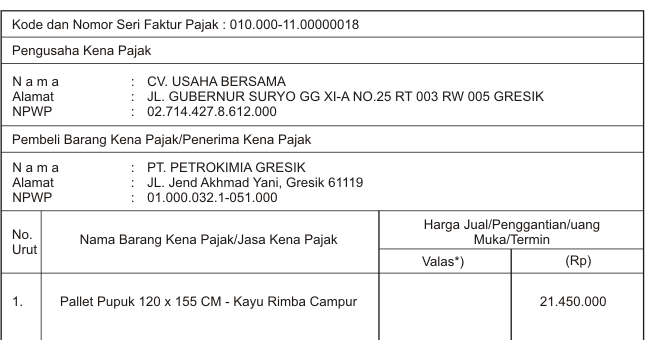

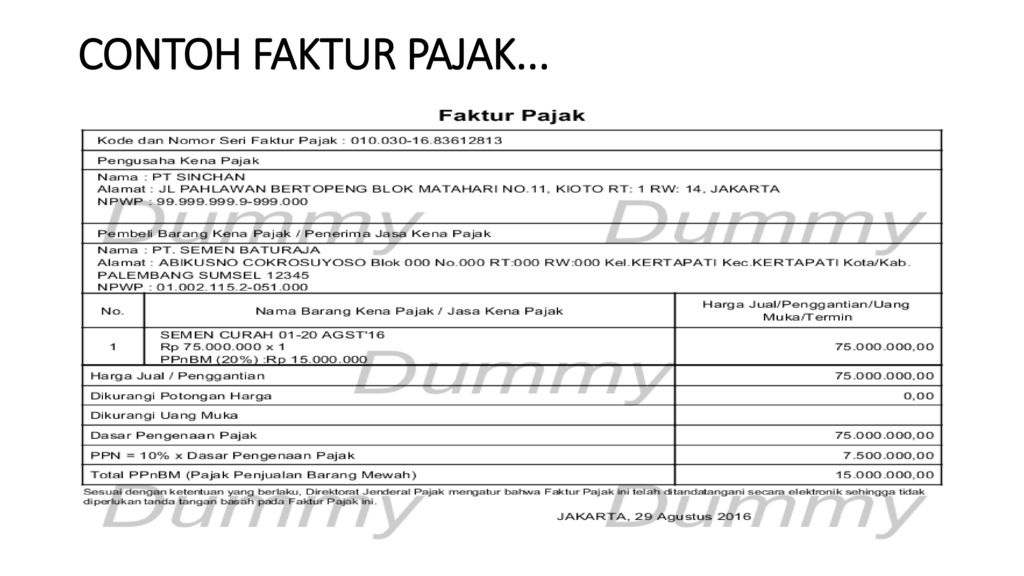

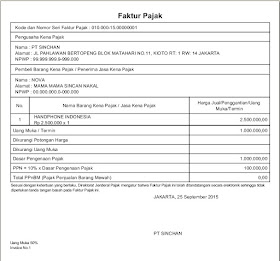

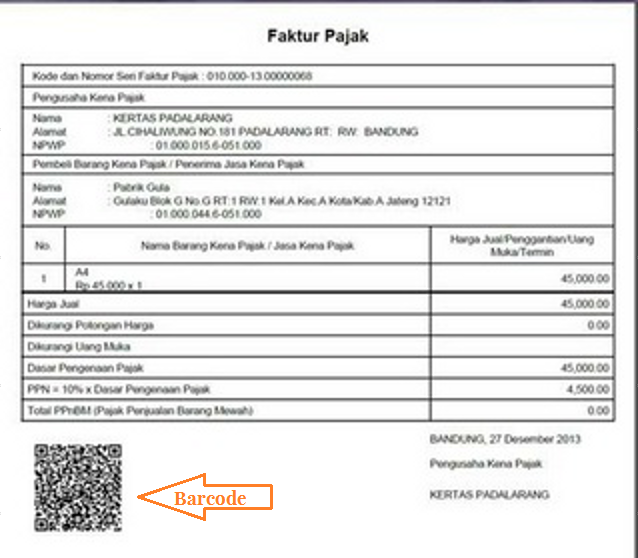

Contoh faktur pajak ppn. Akan ada banyak sekali contoh bentuk bentuk faktur pajak yang beredar di internet. Faktur pajak adalah bukti pungutan pajak pengusaha kena pajak pkp yang melakukan penyerahan barang kena pajak bkp atau penyerahan jasa kena pajak jkp. 400000 rp 300000 rp 100000. Kini anda dapat menggunakan faktur pajak tersebut dan segera setor lapor dan hitung pajak bulanan atau tahunan anda dengan onlinepajak. Artinya ketika pkp menjual suatu barang atau jasa kena pajak ia harus menerbitkan faktur pajak sebagai tanda bukti dirinya telah memungut pajak dari orang yang telah membeli barangjasa kena pajak tersebut. Bagi penerima faktur pajak ini berfungsi sebagai bukti pembayaran ppn atas pembelian barang jasa kena pajak.

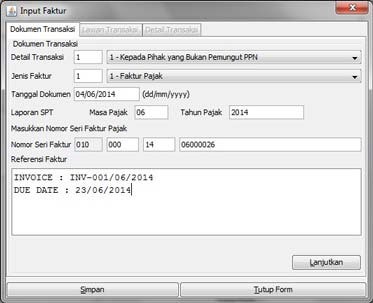

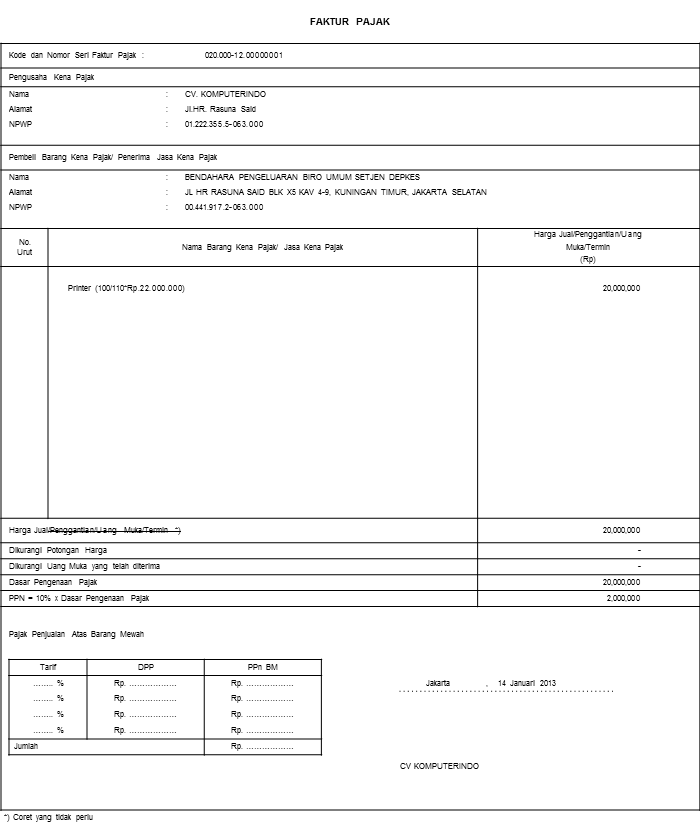

Kalau e faktur ini anda input satu persatu beh bisa bisa seharian anda hanya kerjanya hanya membuat e faktur saja. Dari sisi pembeli atau. Faktur ini sedianya tidak harus dibuat secara khusus jika pengusaha kena pajak telah membuat faktur penjualan dan faktur penjualan secara sah difungsikan juga sebagai faktur pajak. Saya pernah baca artikel yang ditulis oleh ar kpp pratama denpasar barat dimana diberikan contoh faktur pajak pada kolom harga jualpenggantianuang mukatermin mengacu pada contoh di atas maka yang dicantumkan adalah nilai total dppppn atau 22000000 nanti pada kolom dasar pengenaan pajak baru dipecah menjadi 20000000 dan kolom ppn senilai 2000000 sementara pada contoh yang. Pemanfaatan jasa kena pajak tertentu dari luar daerah pabean di dalam daerah pabean diatur dengan peraturan pemerintah. Kewajiban membuat faktur pajak pasal 13 ayat 1 uu ppn 1984 menentukan.

Kementerian keuangan telah menerbitkan peraturan yang menetapkan pengertian bentuk faktur pajak terbaru yang terdiri dari bentuk elektronik atau e faktur. Pajak pertambahan nilai yang terutang. Sebagai bukti pungutan pajak yang dibuat oleh pkp atau penjual berdasarkan pasal 1 angka 23 uu ppn. Pkp a menjual tunai barang kena pajak dengan harga jual rp 2500000000. Hanya saja anda perlu memilih yang sekiranya sesuai dengan urusan anda. Pengusaha kena pajak wajib membuat faktur pajak untuk setiap penyerahan barang kena pajak sebagaimana dimaksud dalam pasal 4 huruf a atau huruf f dan untuk setiap penyerahan jasa kena pajak sebagaimana dimaksud dalam pasal 4 huruf c.

Bentuk bentuk faktur pajak yang banyak digunakan cara pembuatannya. Ppn dipungut dasar pengenaan pajak dpp x tarif rp 4000000 x 10. Nah berikut ini contoh faktur pajak yang sudah di isi. Berikut contoh faktur pajak yang lengkap dan sesuai ketentuan perpajakan. 2 pajak masukan yang dibayar untuk perolehan barang kena pajak danatau perolehan jasa kena pajak yang atas penyerahannya tidak dipungut pajak pertambahan nilai dapat dikreditkan. Pph pasal 21 pasal 23 dan ppn faktur pajak elektronik.

Setelah melihat contoh faktur pajak di atas ada baiknya anda mengetahui tiga fungsi faktur pajak bagi pengusaha kena pajak pkp dan pembeli yakni.

Gallery of Contoh Faktur Pajak Ppn