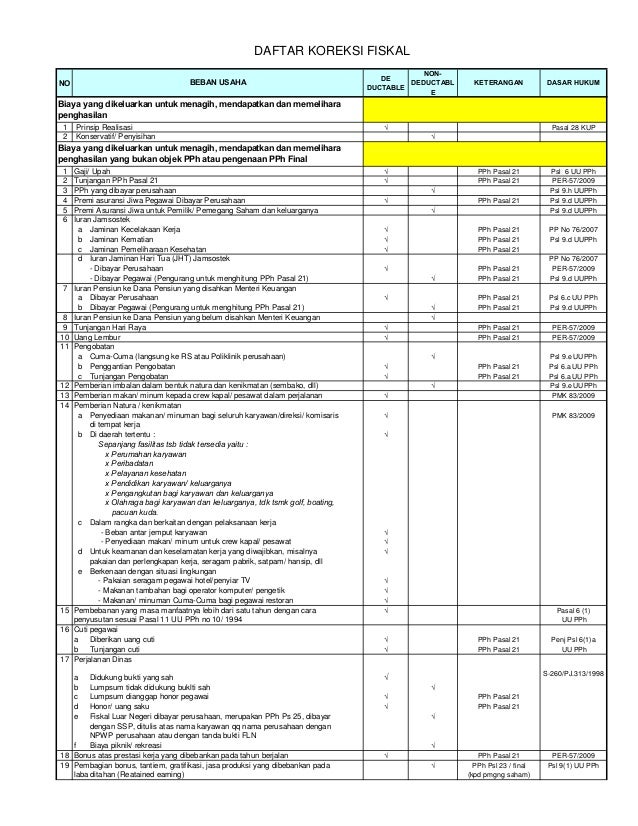

Perusahaan dapat mengurangi beban pajak dengan membuat daftar nominatif dan melampirkannya dalam spt tahunan pph badan dan menyimpan bukti pendukung pengeluaran entertainment. Perusahaan seringkali melakukan koreksi fiskal positif atas biaya entertainment dalam laporan keuangan fiskalnya sehingga mereka akan membayar pajak 30 lebih besar dari biaya total entertainment yang dikoreksi positif.

Index Of Wp Content Uploads 2014 07

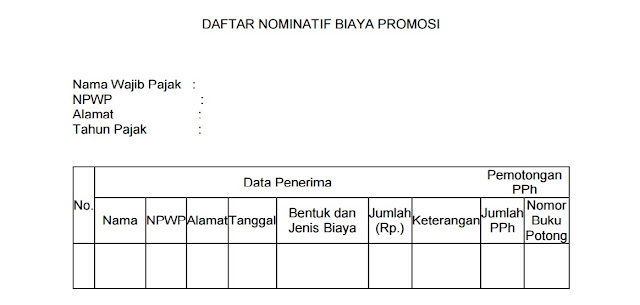

Contoh daftar nominatif biaya entertainment. Beberapa biaya yang telah dikeluarkan oleh wajib pajak wajib dibuat daftar nominatif yaitu biaya entertainment biaya promosi dan penjualan serta biaya piutang yang nyata nyata tidak dapat ditagih. Daftar nominatif biaya entertainment dan sejenisnya. Petugas pajak yang melakukan penelitian atau pemeriksaan terhadap surat pemberitahuan tahunan menemukan pos biaya entertainment dan sejenisnya maka kepada wajib pajak dimintakan daftar nominatif untuk membuktikan bahwa biaya biaya tersebut benar benar telah dikeluarkan dan benar ada hubungannya dengan kegiatan perusahaan untuk mendapatkan menagih dan memelihara penghasilan perusahaan. Jika tidak ada daftar nominatif atau ada daftar nominatif tapi tidak sesuai ketentuan maka tidak boleh dibiayakan. Selain itu pengisian daftar nominatif juga harus sesuai ketentuan. Hal yang terpenting lainnya adalah perusahaan harus menyimpan bukti transaksi tersebut seandainya diperlukan untuk pembuktian kepada kpp.

Jakarta tentu kita tidak asing dengan istilah daftar nominatif dalam spt tahunan pph badan yaitu kewajiban melampirkan daftar nominatif biaya entertainment yang disyaratkan. Untuk daftar nominatif apa saja yang harus di masukkankalau ada contoh kalau pakai bon atau kuitansi saja bisa tidak yang penting ada bukti tidak perlu dibuat daftar misalnya biaya entertainment menjamu vendor perorangan warga negara asing tidak ada npwp nyabagaimana ya apakah boleh diakui sebagai biaya. Biaya tersebut dituangkan dalam daftar nominatif sbb. Mengingat daftar nominatif sudah diatur dengan pmk 022010 maka daftar nominatif yang dimaksud se 271986 tetap mengacu ke pmk 022010. Biaya entertainment itu meliputi entertainment representasi. Kecenderungan lain biaya entertainment kadang dimasukkan juga didalam biaya lain lain padahal sudah ada posnya sendiri sehingga pembacaan laporan keuangan khususnya laporan laba rugi bisa menjadi lebih.

Daftar nominatif yang telah dibuat oleh wajib pajak wajib dilaporkan sebagai lampiran saat wajib pajak menyampaikan spt tahunan pph badan. Oleh karena itu wajib pajak yang mengurangkan biaya biaya tersebut dari penghasilan brutonya sejak tahun pajak 1986 diharuskan melampirkannya melalui daftar nominatif. Anda akan menemukan daftar nominatif pada saat melapor spt tahunan pph badan. Berdasarkan surat edaran nomor se 27pj221986 anda perlu membuat dan melampirkan daftar nominatif biaya entertainment agar biaya tersebut dapat dikurangkan dari penghasilan bruto. Biaya promosi yang boleh dibiayakan adalah biaya promosi yang dibuatkan daftar nominatif dan dilaporkan di spt tahunan sebagai lampiran.

Gallery of Contoh Daftar Nominatif Biaya Entertainment