Rp2000000000 x 412 x 12 ayat jurnal penyesuaian pada tanggal 31 desember 2008 adalah. Debit beban penyusutan rp 50000.

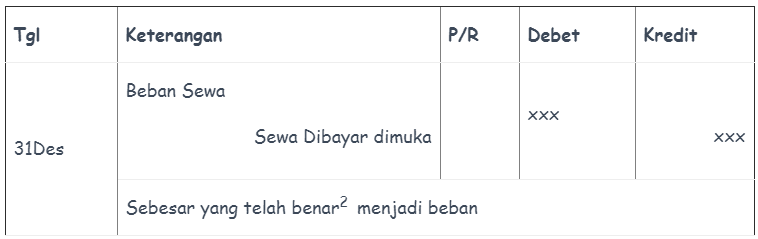

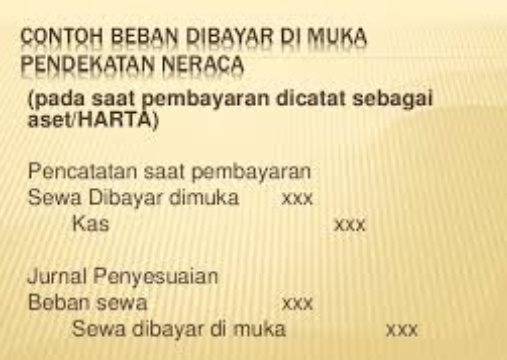

Jurnal Penyesuaian Beban Dibayar Dimuka Akuntansi

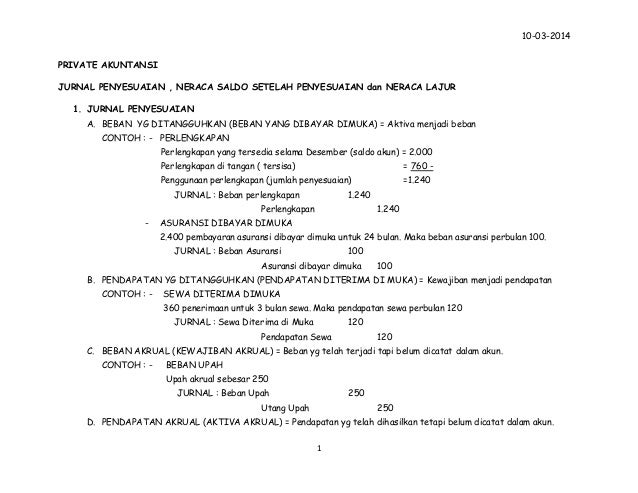

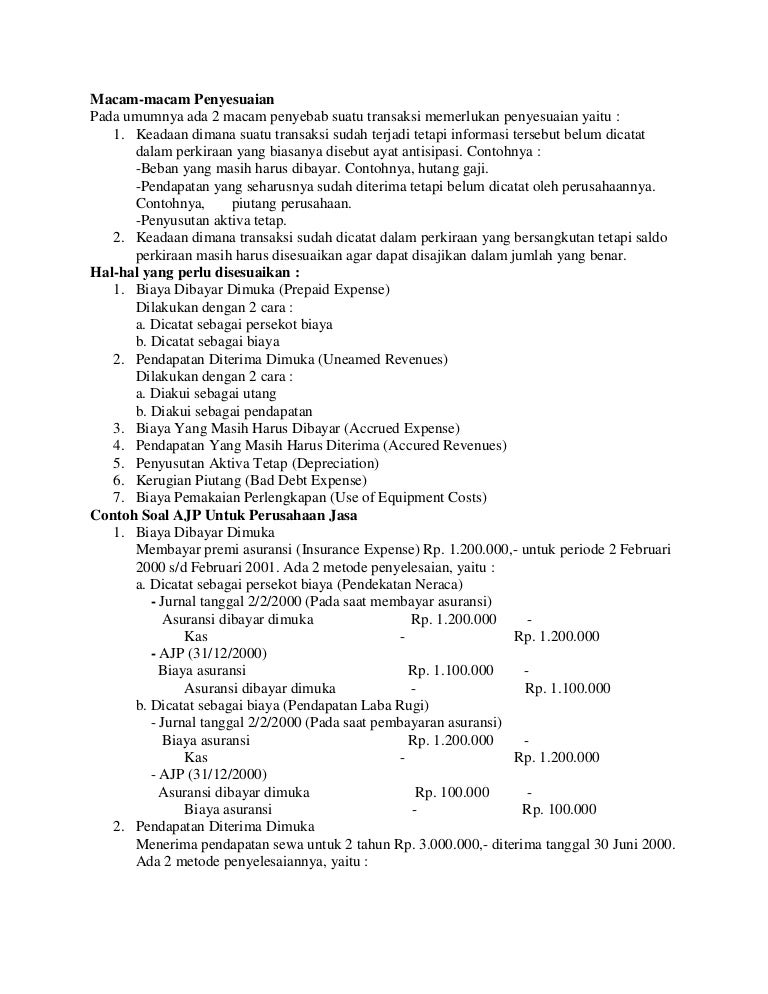

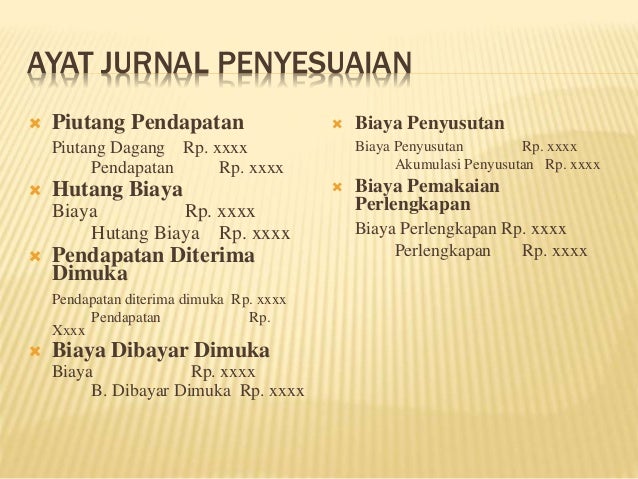

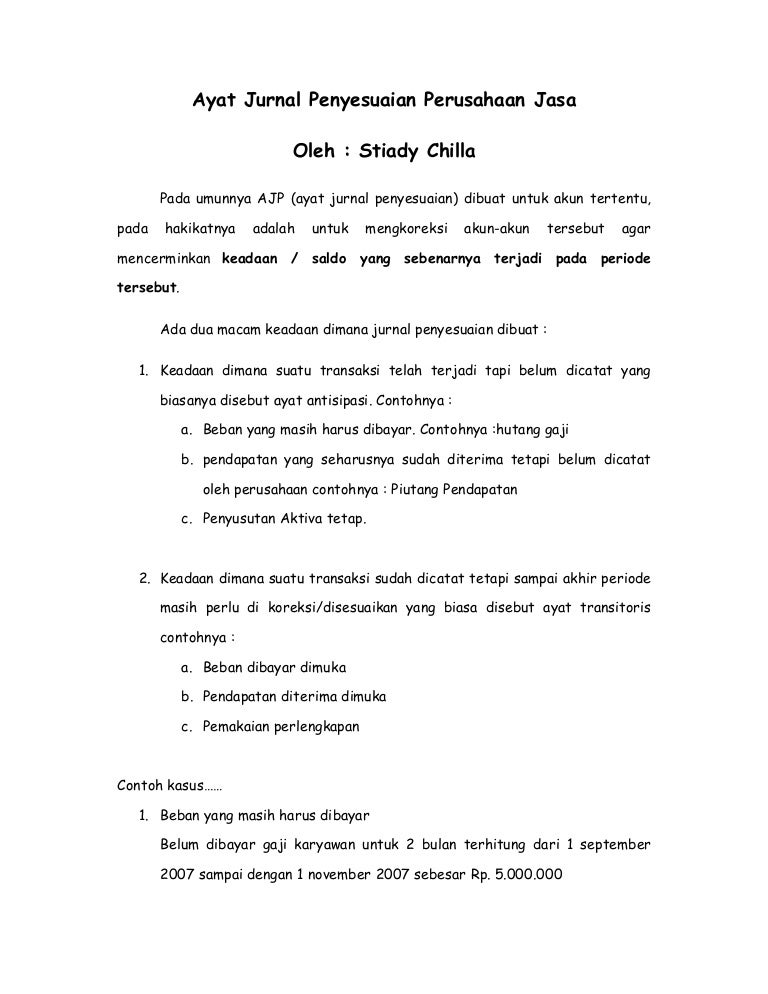

Contoh ayat jurnal penyesuaian. Akun pendapatan diterima di muka yang memerlukan penyesuaian karena berjalannya waktu atau diserahkannya prestasi pada pelanggan. Ayat jurnal penyesuaian merupakan ayat yang umunya dibuat ketika akhir periode akuntansi jurnal ini dibutuhkan untuk menyesuaiakan saldo perkeiraan tertentu sehingga dapat mencerminkan saldo yang sesungguhnya pada saat akhir peridoe akuntansi. Ayat jurnal penyesuaian untuk mencatat penyusutan aktiva adalah sebagai berikut. Soal jurnal penyesuaian perusahaan jasa sebuah perusahaan jasa tentunya sangat memerlukan yang namanya ayat jurnal penyesuaian ajp untuk menyesuaiakan beberapa transaksi yang terjadi ketika sudah di akhir periode ditambah lagi apabila muncul sebuah perusahaan demi menghindari adanya kesalaham baik pada nama akun atau saldo yang sesungguhnya. Ayat jurnal penyesuaian adjusting journal entry adalah ayat jurnal yang dibuat untuk menyesuaikan saldo saldo rekening yang ada di neraca saldo menjadi saldo yang sebenarnya sampai dengan akhir periode akuntansi. Contoh penulisan jurnal penyesuaian.

Akun beban yang memerlukan penyesuaian karena ada beban yang belum diperhitungkan atau pembayaran yang belum menjadi beban. Dalam contoh ini yang dijurnal adalah peralatan kantor. Dan saldo awal akun peralatan kantor adalah rp 1800000. Estimasi besarnya penyusutan untuk bulan maret 2019 diasumsikan rp 50000. Pengertian ayat jurnal penyesuaian adjusting journal entry adalah yaitu ayat jurnal yang dibuat untuk menyesuaian saldo saldo rekening yang ada di neraca saldo menjadi saldo yang sebenarnya sampai dengan akhir periode akuntansi. Contoh dari akun pendapatan diterima di muka adalah sewa diterima di muka bunga diterima di muka asuransi diterima di muka dan sebagainya.

Penyusutan aktiva tetap. Dan mengetahui aturan debet kredit dalam akuntansi juga penting sebagai dasar menyusun ayat jurnal penyesuaian ini. Bebanbiaya dibayar di muka. Dari contoh diatas jumlah neraca saldo sebesar rp 3250000 dan jumlah yang masih ada di gudang rp 1400000 sehingga selisihnya rp 1850000 sebagai biaya perlengkapan salon dengan jurnal penyesuaian sbb. Contoh soal jurnal penyesuaian 01. Pada akhir periode akuntansi banyak saldo akun di buku besar yang dapat dilaporkan tanpa perubahan apa pun dalam laporan keuangan.

Tujuan ayat jurnal penyesuaian untuk mengoreksi perkiraan perkiraan yang ada sehingga mencerminkan keadaan aktivautangmodalpendapatan dan biaya yang sebenarnya. Akun perlengkapan menunjukkan saldo sementara. Dalam pembuatan jurnal penyesuaian terdapat beberapa perkiraan yang akan mengalami penyesuaian di akhir periode yang perlu kalian ketahui. Cara membuat jurnal penyesuaian sebenarnya mudah kok yang perlu diperhatikan adalah mengetahui perilaku transaksi yang terjadi.

Gallery of Contoh Ayat Jurnal Penyesuaian